La facturation électronique est souvent présentée comme une réforme fiscale. Pour les cabinets d’expertise comptable et de commissariat aux comptes, elle est surtout un révélateur stratégique : elle distingue les organisations capables d’industrialiser leurs flux, d’exploiter la donnée et de monter en gamme, de celles qui abordent la bascule comme une contrainte administrative.

I. Une réforme technique qui modifie la chaîne de valeur comptable

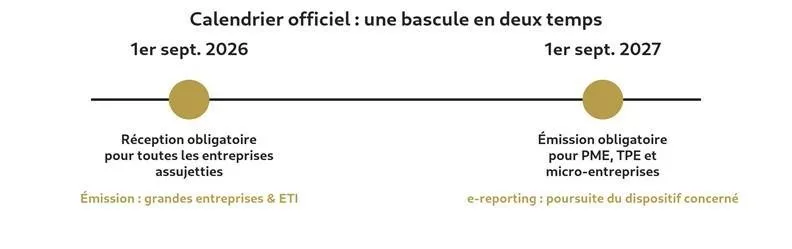

La réforme ne consiste pas à envoyer des factures PDF par e-mail. Une facture électronique devra respecter un format structuré et transiter via une plateforme agréée. Les formats attendus incluent notamment UBL, CII ou un format mixte intégrant des données structurées et une représentation lisible de la facture. L’objectif est de faire circuler une donnée exploitable, sécurisée et traçable, et non un simple document numérisé.

Ce que cela change concrètement

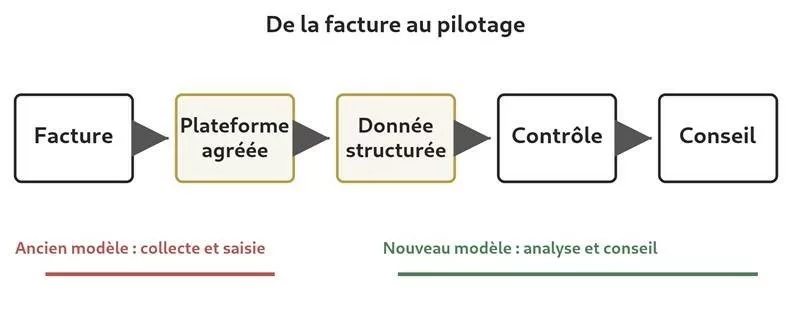

- Les factures deviennent des flux de données structurées, et non plus seulement des pièces justificatives à collecter.

- Les plateformes agréées assurent l’émission, la réception, la transmission des factures et certaines remontées d’informations vers l’administration.

- Les cabinets devront revoir les circuits de validation, les contrôles, les paramétrages logiciels et la gouvernance de la donnée.

- Les missions historiques de collecte et de saisie seront mécaniquement moins différenciantes.

Pour les cabinets EC/CAC, l’enjeu ne se limite donc pas à choisir un outil. Il s’agit de repenser l’organisation de production : qui collecte ? qui valide ? qui contrôle ? quels flux sont automatisés ? quelles anomalies remontent ? quels indicateurs sont restitués au dirigeant ?

II. Un accélérateur d’écart entre cabinets préparés et cabinets exposés

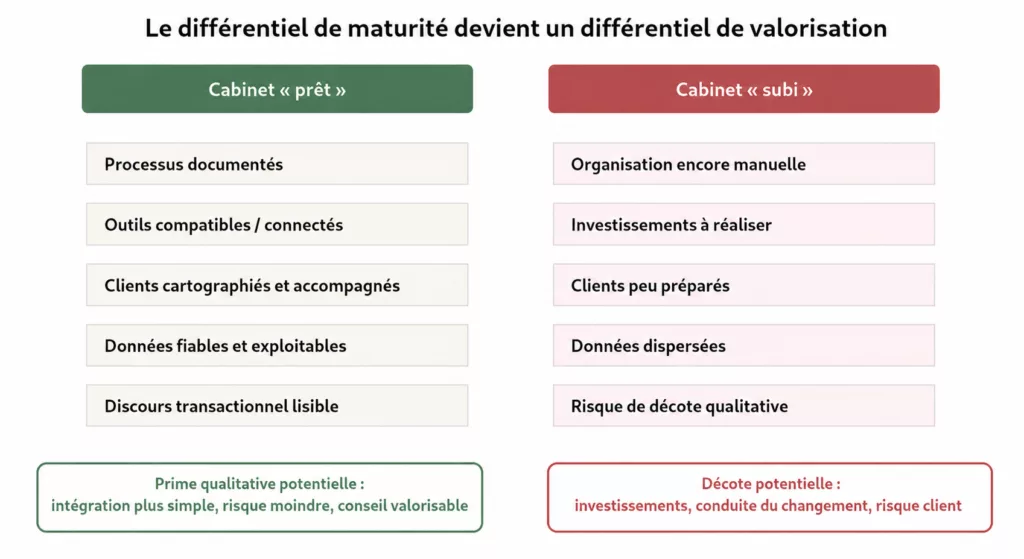

Tous les cabinets n’entrent pas dans la réforme avec le même niveau de maturité. Certains ont déjà structuré leurs process, formé leurs équipes, choisi leurs outils et segmenté leur portefeuille clients. D’autres restent dépendants d’une organisation manuelle, d’une relation client peu digitalisée et d’une production portée par quelques collaborateurs clés.

Les cabinets les plus exposés

- Portefeuilles clients peu digitalisés, avec des usages très hétérogènes selon les secteurs.

- Organisation encore centrée sur la saisie et la production, plutôt que sur le contrôle et l’analyse.

- Dépendance forte à certains collaborateurs ou au dirigeant pour absorber les anomalies.

- Manque d’indicateurs de pilotage : volumes de factures, retards, qualité des données, incidents clients.

- Investissements logiciels et formation encore non budgétés.

L’écart de préparation n’est pas seulement opérationnel. Il devient stratégique : le cabinet prêt peut raconter une trajectoire de transformation ; le cabinet en retard présente un risque d’exécution, de désorganisation ou de marge post-acquisition.

III. De la conformité au repositionnement : la donnée comme levier de conseil

La réforme peut être subie comme un chantier administratif. Elle peut aussi devenir un levier commercial et stratégique. En automatisant une partie des flux, elle libère du temps et ouvre la voie à des missions plus récurrentes, plus analytiques et plus utiles pour les dirigeants.

Les nouvelles missions à structurer

- Diagnostic de maturité des clients : outils utilisés, volumes de factures, qualité des données, cas d’usage spécifiques.

- Accompagnement au choix de plateforme agréée ou de solution compatible.

- Paramétrage des flux, fiabilisation des bases clients/fournisseurs et mise en conformité des mentions obligatoires.

- Suivi des retards de paiement, des anomalies de TVA et des écarts de trésorerie.

- Reporting de pilotage : marge, cash, délais clients/fournisseurs, alertes de gestion.

- Missions de DAF externalisé ou de pilotage financier pour les TPE/PME.

Le vrai repositionnement

- Avant : le cabinet produit l’information comptable.

- Après : le cabinet fiabilise la donnée, l’interprète et l’utilise pour conseiller le dirigeant.

Le sujet n’est pas seulement de réduire la saisie ; c’est de capter une part plus élevée de la valeur créée par la donnée.

IV. Un nouveau critère de valorisation en Fusions-Acquisitions

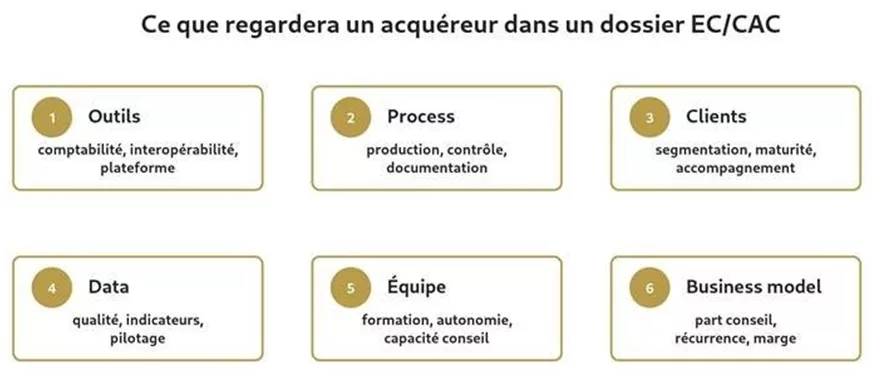

Dans une opération de cession ou de rapprochement, la facturation électronique devient un prisme de due diligence. Elle renseigne sur la qualité réelle du cabinet : son organisation, ses outils, sa capacité d’intégration et sa faculté à transformer la production comptable en prestations de conseil.

Le cabinet capable de répondre précisément à ces questions envoie un signal fort : il démontre que son activité est pilotée, transmissible et intégrable. À l’inverse, l’absence de visibilité sur les flux, les outils ou la maturité des clients augmente le risque perçu. Ce risque peut peser dans la négociation, même si le chiffre d’affaires récurrent reste attractif.

V. Une réforme qui peut déclencher des décisions stratégiques

La réforme intervient dans un marché EC/CAC déjà en recomposition : tension sur les talents, pression technologique, montée des groupes structurés, besoin de taille critique et multiplication des réflexions de transmission. La facturation électronique agit comme un catalyseur : elle rend plus visible la question des moyens nécessaires pour rester compétitif.

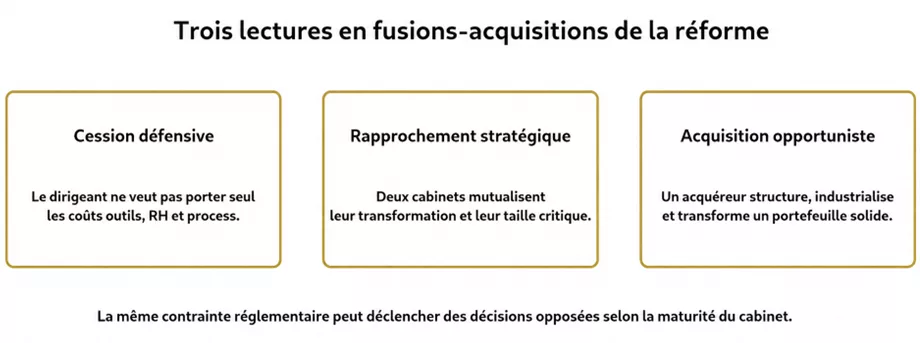

Trois trajectoires pour les cabinets indépendants

- Investir seul : possible pour les cabinets déjà structurés, avec une équipe stable, une clientèle mature et une capacité financière suffisante.

- Se rapprocher : pertinent pour mutualiser les outils, les fonctions support, la formation et l’investissement technologique.

- S’adosser : rationnel lorsque le dirigeant veut sécuriser la transmission, préserver les équipes et intégrer un groupe capable d’absorber la transformation.

Céder ou se rapprocher n’est donc pas nécessairement un renoncement. Dans certains cas, c’est une décision rationnelle pour éviter de subir une réforme coûteuse, garder la maîtrise du calendrier et valoriser ce qui a déjà été construit.

VI. Le rôle de Triactis : transformer la contrainte en histoire de valeur

Triactis accompagne les experts-comptables et commissaires aux comptes dans leurs projets de transmission, de rapprochement, de croissance externe et de valorisation. Notre positionnement repose sur l’accompagnement à la vente comme à l’achat, la confidentialité du processus, la préparation de dossiers qualitatifs et une connaissance sectorielle du marché EC/CAC.

Ce que Triactis peut apporter dans ce contexte

- Analyser le niveau de maturité du cabinet : process, outils, data, équipe, clientèle.

- Identifier les éléments défendables auprès d’un acquéreur : industrialisation, récurrence, qualité des flux, potentiel conseil.

- Positionner le cabinet dans le bon univers d’acquéreurs : groupes structurés, confrères régionaux, plateformes de croissance.

- Préparer le discours transactionnel : transformer la réforme en preuve de modernisation plutôt qu’en risque à corriger.

- Choisir le bon timing : vendre avant d’être contraint, se rapprocher avant de subir, ou acquérir au moment où le marché crée des opportunités.

Synthèse

- On observe déjà un écart entre les cabinets qui ont industrialisé leur organisation et ceux qui peinent à absorber la transition.

- Triactis aide les dirigeants à convertir une contrainte réglementaire en histoire de valeur crédible, à valoriser leurs efforts de transformation et à choisir le bon timing de cession ou de rapprochement.

Conclusion

La facturation électronique n’est pas seulement une obligation réglementaire. C’est un test de maturité pour les cabinets EC/CAC et un révélateur de valeur pour les acquéreurs. Les cabinets prêts pourront défendre une trajectoire de modernisation, de conseil et de pilotage. Les cabinets qui subissent la réforme risquent, eux, de voir leur modèle questionné par les coûts d’adaptation, les difficultés d’intégration et la pression sur les missions traditionnelles.

Dans ce contexte, l’anticipation devient un avantage. Anticiper, c’est garder le choix : choisir son rythme, ses investissements, son acquéreur ou son partenaire de rapprochement. Subir, c’est laisser la réforme imposer le calendrier.

Synthèse

- On observe déjà un écart entre les cabinets qui ont industrialisé leur organisation et ceux qui peinent à absorber la transition.

- Triactis aide les dirigeants à convertir une contrainte réglementaire en histoire de valeur crédible, à valoriser leurs efforts de transformation et à choisir le bon timing de cession ou de rapprochement.