L’IA n’est plus une question de moyens financiers : un cabinet de cinq personnes accède aujourd’hui aux mêmes modèles qu’un groupe de cinq cents. La vraie ligne de fracture s’est déplacée. Elle ne sépare plus ceux qui peuvent s’offrir l’outil de ceux qui ne le peuvent pas, mais ceux qui savent l’industrialiser proprement de ceux qui l’utilisent au jugé. Et cette ligne-là se lit désormais en due diligence — elle déplace le prix, les garanties et la nature même de l’opération.

I. Cadrage : l’IA a changé de nature économique

La digitalisation des années 2010 — ERP, infrastructure, développements internes — était un sujet de capital : elle exigeait de la taille, des budgets et une Direction des systèmes d’information. L’IA générative a inversé cette logique. Elle s’achète à l’abonnement, par tête, sans infrastructure. L’argument historique de la mutualisation des coûts technologiques, qui justifiait les rapprochements, ne tient plus sur ce terrain. L’accès n’est plus le problème.

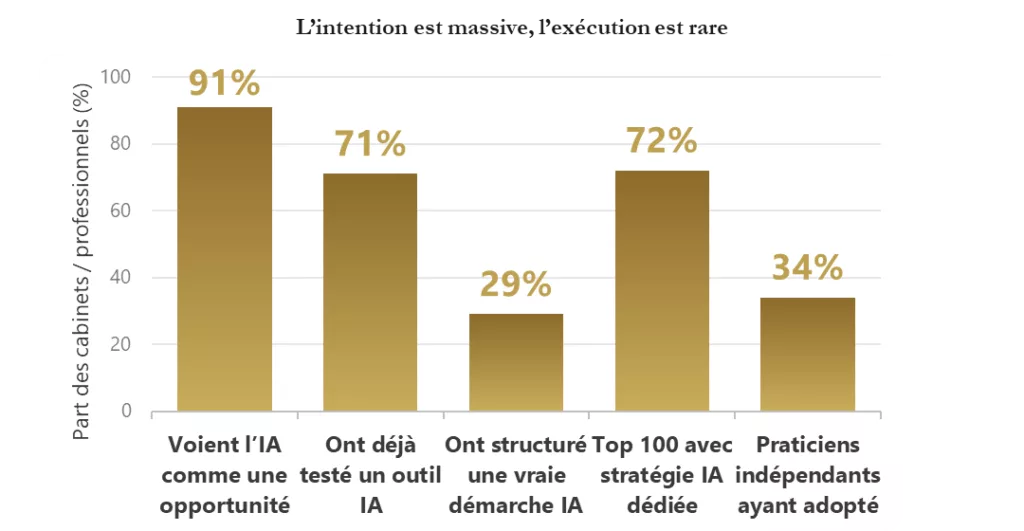

Les chiffres confirment une adoption massive et rapide. Selon le rapport Sage AI in Accounting 2025, 46 % des comptables utilisent un outil d’IA au quotidien, contre 18 % en 2023 — une adoption qui a quasiment triplé en deux ans. France Num relevait que 91 % des professionnels du chiffre voient l’IA comme une opportunité et 71 % ont déjà testé un outil génératif. L’enjeu n’est donc plus de savoir si l’IA entre dans le cabinet : elle y est déjà.

Le vrai sujet est ailleurs. Tester un outil est trivial ; en tirer un gain de marge contrôlé, traçable et auditable ne l’est pas. C’est précisément dans cet écart que la valeur se crée — ou se perd.

Figure 1 — La courbe d’attrition de l’IA en cabinet : la majorité teste, une minorité industrialise. Sources : France Num 2025, Sage 2025, Accounting Today 2025, AICPA 2025.

II. L’écart de maturité : industrialiser, pas bricoler

L’IA ne frappe pas uniformément. Elle départage. Deux populations de cabinets émergent — et la différence ne se joue pas sur le budget logiciel.

D’un côté, des cabinets qui ont structuré leurs flux : donnée normalisée, process documentés, usage de l’IA encadré par une charte et un contrôle systématique des résultats. Pour eux, les gains sont mesurés : 15 à 20 heures par collaborateur et par semaine libérées sur les tâches répétitives (CPA.com, 2025), réinvesties en conseil à plus forte valeur ajoutée.

De l’autre, des cabinets restés en usage artisanal : l’IA y est utilisée ponctuellement, sans prompts réutilisables, sans gouvernance, par quelques personnes qui plafonnent vite. Compta-Online observe que beaucoup démarrent bien — mails, synthèses — puis stagnent faute d’industrialisation. L’outil est là ; la valeur économique ne se matérialise pas.

Cette fracture est aggravée par un risque souvent ignoré : une IA mal gouvernée dans un cabinet réglementé — expertise comptable, CAC, courtage — n’est pas neutre. Elle crée un risque de contrôle interne, de fuite de donnée client, et d’erreur non traçable. L’AI Act européen, entré en application, impose désormais une obligation de formation aux systèmes d’IA. Or 76 % des salariés français n’ont reçu aucune formation à l’IA. L’écart de maturité n’est donc pas seulement opérationnel : il est aussi un écart de conformité.

III. De l’outil à l’actif : ce que regarde l’acquéreur

C’est ici que l’IA cesse d’être un sujet de productivité pour devenir un sujet de valorisation. En due diligence, un acquéreur ne paie pas l’intention « nous utilisons l’IA ». Il examine l’outillage comme un actif — ou comme un passif à nettoyer. Trois axes structurent son regard.

Figure 2 — L’outillage et l’IA examinés au prisme de la due diligence : scalabilité, qualité de la donnée, dépendance aux personnes.

La qualité de la donnée. Une IA branchée sur une donnée sale amplifie le bruit au lieu de le réduire. Un acquéreur qui découvre des bases hétérogènes, des dossiers non normalisés ou des historiques non exploitables sait que le gain affiché par l’IA est fragile, voire fictif.

La scalabilité. Les process tiennent-ils à volume croissant sans recruter à due proportion ? C’est la question qui sépare un cabinet dont la marge s’améliore avec la taille d’un cabinet dont les coûts suivent mécaniquement le chiffre d’affaires.

La dépendance aux personnes. Le savoir-faire est-il outillé et transférable, ou logé dans la tête d’un homme-clé ? Un « cabinet digitalisé » qui repose en réalité sur trois macros et la mémoire du fondateur est un actif conditionnel à une présence — le pire profil pour une transmission.

Le marché sanctionne déjà cet écart. Un cabinet réellement digitalisé — outils cloud, automatisation, donnée structurée — se valorise au-dessus d’un cabinet « papier », et l’autonomie de l’équipe vis-à-vis du dirigeant ajoute directement à la valeur (La Boutique PME, 2026). À l’inverse, une équipe en rotation ou un savoir non documenté entraîne une décote observée de l’ordre de 15 à 20 % (Deal Makr, 2026).

IV. La lecture M&A

L’outillage agit comme un prisme de due diligence. L’acquéreur ne regarde plus seulement le chiffre d’affaires et sa croissance affichée : il lit la qualité de l’appareil de production au travers de la donnée, des process et de la gouvernance de l’IA.

Les cinq questions qu’un acquéreur posera :

- La donnée client et comptable est-elle structurée, normalisée et exploitable, ou faut-il la reconstruire avant tout déploiement ?

- Quels process tournent réellement sans intervention de l’homme-clé, et lesquels en dépendent encore entièrement ?

- L’usage de l’IA est-il gouverné — charte, traçabilité, contrôle des résultats, conformité AI Act et RGPD — ou sauvage ?

- Quel gain de productivité est réellement mesuré et récurrent, par opposition aux économies théoriques jamais constatées en marge ?

- Quel est le risque d’exécution post-acquisition : les outils sont-ils transférables, les intégrations pérennes, les compétences intégrables ?

Le cabinet capable de produire ces réponses sous format chiffré, sourcé et défendable déplace la conversation du prix vers la trajectoire. À l’inverse, celui qui ne sait pas isoler le gain réel de son outillage voit sa valorisation décotée — non parce que son portefeuille est mauvais, mais parce que l’asymétrie d’information transfère la prudence à l’acquéreur.

Figure 3 — La maturité de l’outillage déplace le multiple d’EBE retraité. Fourchettes indicatives. Sources : Interfimo, Viou & Gouron 2025, La Boutique PME 2026, Cegid 2025.

Les ordres de grandeur du marché sont éloquents. Le prix moyen historique tourne autour de 3,8 fois l’EBE retraité (étude Interfimo), avec une dispersion qui s’accentue : la financiarisation de la profession pousse vers une approche par l’EBE à 5 fois et au-delà pour les structures les mieux organisées (Viou & Gouron, 2025), et 5 à 7 fois pour les cabinets digitalisés de taille significative (La Boutique PME, 2026).

Comme le résume un intervenant du secteur, lorsqu’un acquéreur et un cédant se rencontrent, ils ne tardent jamais à parler d’informatique et d’équipement (Cegid, 2025). C’est l’écart de maturité — pas le hasard — qui explique l’amplitude de la fourchette.

V. Les trajectoires stratégiques

Face à cette équation, trois trajectoires se présentent au dirigeant indépendant. Aucune n’est universellement bonne ; le bon choix dépend de la taille du cabinet, de la qualité de sa donnée et de l’horizon personnel du dirigeant.

Investir seul. Structurer la donnée, déployer une gouvernance IA, former les équipes, construire des workflows réutilisables. Trajectoire crédible pour les cabinets ayant déjà une taille critique et la trésorerie pour absorber le ticket de transformation — et la rigueur pour ne pas s’arrêter au stade de l’expérimentation.

Se rapprocher. Fusionner avec un cabinet de profil complémentaire pour mutualiser non pas l’abonnement — il est dérisoire — mais le cadre : process éprouvés, donnée déjà structurée, compétences de pilotage. Décision rationnelle quand l’organisation seule ne permet pas de passer du test à l’industriel.

S’adosser. Céder le contrôle à un groupe plus structuré, en accompagnement actionnarial ou par cession. Ce n’est pas un renoncement : c’est souvent la voie la plus efficace pour transformer un outillage artisanal et risqué en actif valorisé, au moment où la fenêtre de marché reste favorable.

VI. Le rôle de Triactis

Triactis est un cabinet M&A spécialisé sur les verticales expertise comptable, commissariat aux comptes, courtage en assurance, conseil en gestion de patrimoine et Gestion & syndic. Notre positionnement est orienté vente : nous accompagnons des dirigeants de cabinets indépendants dans la structuration d’opérations confidentielles, qualitatives et calibrées sur la trajectoire réelle de l’entreprise.

Ce que Triactis peut apporter :

- Une lecture de l’outillage au prisme de la valeur — donnée, scalabilité, dépendance aux personnes — anticipant les questions de due diligence avant qu’elles ne deviennent des décotes.

- Une structuration confidentielle de l’opération, calibrée selon le profil du cédant et l’horizon de transmission.

- Un accès qualifié à un panel d’acquéreurs sélectionnés — groupes sectoriels, plateformes consolidatrices, fonds — sans mise en marché diffuse.

- Une négociation orientée valeur défendable plutôt que prix d’affichage, intégrant complément de prix, garantie de passif et réinvestissement.

Dans un deal, l’acheteur paie des outils et des résultats, pas des intentions. Chez Triactis, on vous aide à préparer une cession ou une fusion qui sécurise la valeur — et peut aussi vous donner accès plus vite à l’IA et à des moyens (outils, équipes, process) via un rapprochement avec un cabinet plus structuré.

Synthèse

- L’IA a changé de nature économique : son coût d’accès est devenu dérisoire. La fracture ne sépare plus riches et pauvres en technologie, mais cabinets qui industrialisent et cabinets qui bricolent.

- L’adoption est massive (46 % d’usage quotidien) mais l’industrialisation reste rare : c’est dans cet écart que se crée ou se perd la valeur.

- L’outillage est devenu un sujet de due diligence — qualité de la donnée, scalabilité, dépendance aux personnes — et l’IA mal gouvernée est un risque de contrôle interne qui se paie en décote et garanties.

- La maturité de l’outillage déplace le multiple d’EBE retraité, de ~3,8x en moyenne historique vers 5 à 7x pour les structures les mieux organisées.

- Trois trajectoires rationnelles : investir seul, se rapprocher, s’adosser. Le bon choix dépend de la taille, de la qualité de la donnée et des objectifs du dirigeant.

Conclusion

La digitalisation et l’IA ne sont pas un gadget : elles sont un révélateur de modèle. Elles ne menacent pas les cabinets qui ont structuré leur donnée, gouverné leur outillage et industrialisé leur production — elles les renforcent.

Elles exposent en revanche durablement ceux qui confondent abonnement et transformation, et dont la « digitalisation » ne survit pas à un examen de due diligence. La fenêtre de consolidation reste ouverte ; ceux qui structurent leur dossier aujourd’hui captent la prime, ceux qui attendent la subissent.

Sources

Sage, AI in Accounting 2025.

France Num, Guide pratique sur l’IA générative pour les cabinets d’expertise comptable (2025).

Accounting Today, 2025 ; AICPA, 2025 (stratégie et adoption IA par taille de cabinet).

CPA.com, 2025 (gains de temps et d’efficacité) ; Xero, 2025.

OMECA — Observatoire des métiers de l’expertise comptable et de l’audit (besoins en recrutement).

Interfimo (prix de cession / multiples d’EBE retraité) ; Cegid, 2025.

Viou & Gouron, Transmission des cabinets d’expertise comptable — prédictions 2025.

La Boutique PME, 2026 ; Deal Makr, 2026 (valorisation et décotes).

Règlement (UE) sur l’intelligence artificielle — AI Act, 2024.