Un cabinet de gestion de patrimoine se vend sur ses encours, sa récurrence de revenus et sa conformité réglementaire. Mais de plus en plus, l’acquéreur pose une question plus inconfortable pour le cédant : si les deux ou trois meilleurs conseillers partent dans l’année qui suit la signature, que reste-t-il vraiment à acheter ? Cette question, longtemps secondaire dans les négociations, pèse désormais sur le prix.

I. Un marché qui recrute à tout va, et qui retient mal.

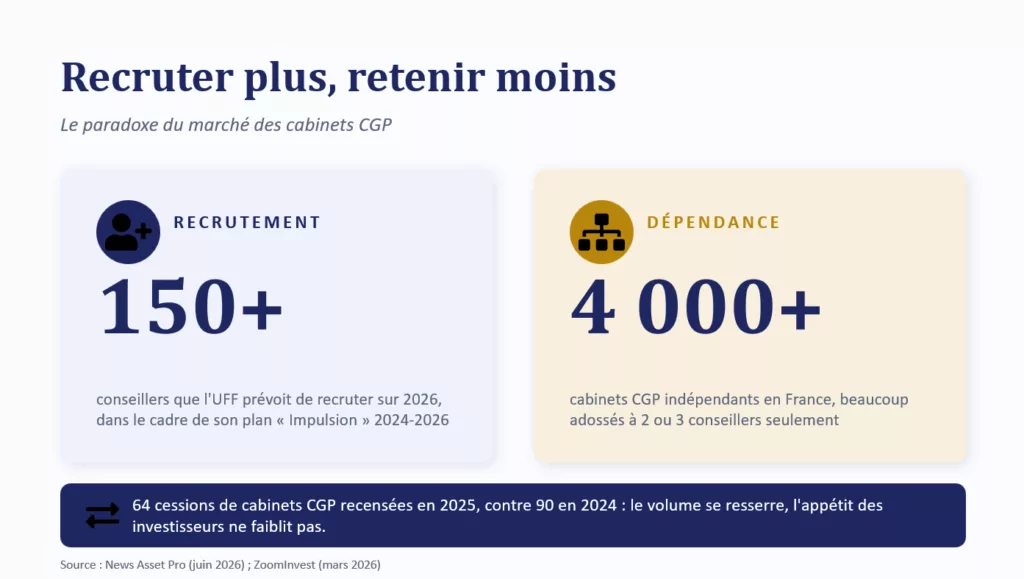

L’Union Financière de France a annoncé vouloir recruter plus de 150 conseillers en gestion de patrimoine sur la seule année 2026, dans le cadre de son plan « Impulsion » 2024-2026, appuyé par une école interne certifiante, l’UFF Academy (ZoomInvest, mars 2026). Crystal, Cyrus, Premium et une quinzaine d’autres groupes soutenus par des fonds de private equity intègrent des équipes entières à chaque acquisition de cabinet, ce qui aspire mécaniquement une partie du même bassin de conseillers expérimentés que les indépendants cherchent eux aussi à recruter (CGPDistrib). Le marché n’a jamais autant embauché.

Et pourtant, il reste fondamentalement atomisé. Plus de 4 000 cabinets indépendants exercent encore en France, dont une partie significative dirigée par des fondateurs proches de la retraite, sans relève organisée (News Asset Pro, juin 2026). Le paradoxe est là : plus les grands groupes recrutent, plus la dépendance des petits cabinets à deux ou trois individus se révèle, parce que ceux qui ne parviennent pas à recruter doivent compter sur les mêmes conseillers depuis dix ans.

Côté transactions, le volume se resserre sans que l’appétit ne faiblisse : 64 opérations de cession de cabinets de gestion de patrimoine ont été recensées en 2025, contre 90 en 2024 (News Asset Pro, juin 2026). Les investisseurs qui financent la consolidation du secteur sont simplement devenus plus sélectifs sur un critère précis : la solidité de l’équipe en place.

Figure 1 – Le paradoxe d’un marché qui recrute massivement sans réduire la dépendance des cabinets indépendants à deux ou trois conseillers clés.

II. Ce qui se joue vraiment quand un conseiller part.

Le coût direct d’un recrutement raté se situe en moyenne entre 30 000 et 150 000 euros une fois intégrés le sourcing, la formation et l’intégration. Pour un cabinet d’une dizaine de personnes, c’est souvent l’équivalent d’une année de développement commercial perdue.

Le coût indirect est plus difficile à chiffrer, mais plus dangereux : dans une activité où la relation de confiance se construit sur plusieurs années avec un interlocuteur précis, une partie du portefeuille suit fréquemment le conseiller qui part, qu’il rejoigne un concurrent ou qu’il s’installe à son compte. Les praticiens de la transmission d’entreprise désignent ce phénomène sous le terme d’intuitu personae : plus la relation commerciale repose sur un individu identifiable, plus l’acquéreur anticipe une perte de clientèle au moment du transfert, et l’intègre dans son offre (Bpifrance Création, interview Alexandra Brasset Sabin).

C’est précisément ce risque que mesurent les repreneurs lors d’une acquisition. Le taux de rétention client à six mois après l’opération, avec un objectif courant supérieur à 95 %, figure parmi les indicateurs les plus surveillés en intégration post-cession. Un cabinet où deux personnes concentrent l’essentiel de la relation client part avec un handicap, avant même que la négociation ne commence.

Figure 2 – La décote de valorisation qui sanctionne les cabinets de gestion de patrimoine, trop dépendants de leurs conseillers clés.

III. Ce qu’un repreneur calcule avant de signer.

Un acquéreur de cabinet de gestion de patrimoine ne regarde plus seulement les encours et la croissance commerciale. La due diligence couvre désormais trois volets, réglementaire, financier et humain, ce dernier mesurant la stabilité de l’équipe et sa capacité à porter la relation client après la cession.

Le recrutement et la fidélisation conditionnent la capacité à servir et à croître. En cession, la dépendance à 1–2 conseillers clés crée du risque, donc des clauses de rétention et des ajustements de prix.

Les multiples observés sur le marché des cabinets de gestion de patrimoine se situent généralement entre 8 et 15 fois l’excédent brut d’exploitation selon la taille et la qualité de la structure. Certaines opérations conclues en 2025 sont descendues sous 10 fois l’excédent brut d’exploitation, en particulier pour des cabinets jugés fragiles sur leur structure de revenus (News Asset Pro, juin 2026). Une dépendance excessive à deux ou trois conseillers produit le même type de décote qu’une exposition à des produits ou des segments sensibles.

Concrètement, ces clauses prennent la forme de compléments de prix indexés sur le maintien du chiffre d’affaires récurrent et sur la présence effective des conseillers clés pendant douze à trente-six mois après le closing, parfois associés à un réinvestissement partiel du cédant dans la structure consolidée. Plus le portefeuille est concentré sur un petit nombre de relations, plus la part variable du prix augmente, et plus le délai avant que le cédant touche l’intégralité de sa valorisation s’allonge.

IV. Trois manières de sortir de la dépendance.

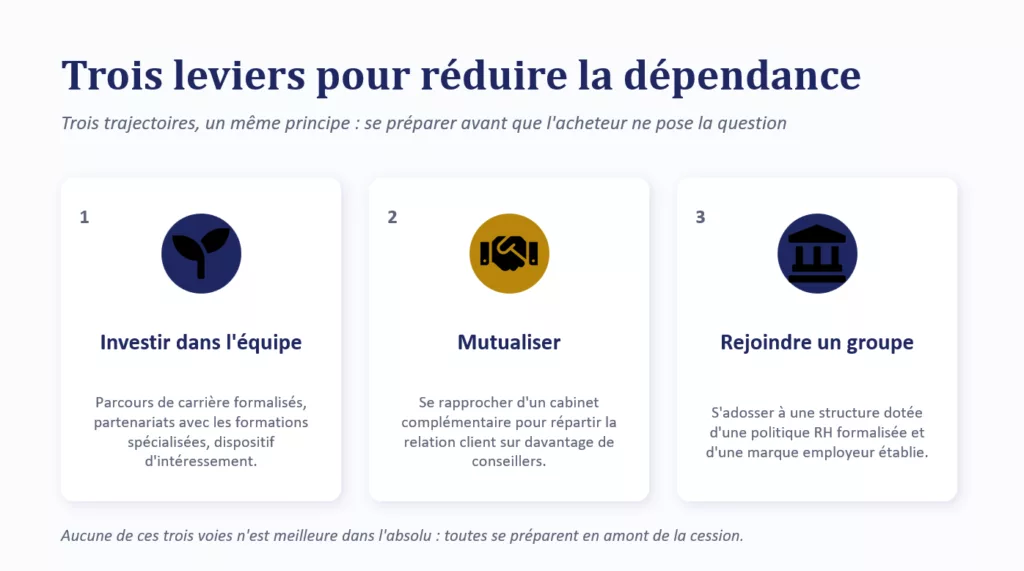

investir dans la profondeur de l’équipe, en formalisant des parcours de carrière, en nouant des partenariats avec des établissements de formation spécialisés en gestion de patrimoine et en mettant en place un dispositif d’intéressement. Cette voie suppose une taille suffisante pour porter cet investissement en ressources humaines sur plusieurs années sans attendre de retour immédiat.

Mutualiser avec un cabinet complémentaire, pour répartir la relation client sur davantage de conseillers et offrir des parcours de carrière plus larges que ce qu’un petit cabinet peut proposer seul. Une équipe élargie réduit mécaniquement le poids de chaque départ individuel.

Rejoindre un groupe structuré, qui dispose déjà d’une politique de ressources humaines formalisée, d’écoles internes et d’une marque employeur établie, à l’image du modèle déployé par l’Union Financière de France. Cette option permet de sécuriser la valeur du cabinet avant que la dépendance aux talents clés ne pèse davantage sur la négociation.

Figure 3 – Les trois leviers dont disposent les cabinets pour réduire leur dépendance aux talents clés avant d’aborder une cession.

Aucune de ces trois voies n’est meilleure dans l’absolu. Mais toutes les trois ont un point commun : elles se préparent en amont, pas au moment où un acheteur potentiel pose la question qui fâche.

Le rôle de Triactis

Sur ce sujet précis, Triactis intervient en amont de la transaction pour transformer une dépendance en plan de transmission maîtrisé, aussi bien aux côtés des cédants qui préparent une cession que des acquéreurs qui évaluent un cabinet avant de s’engager.

Notre rôle couvre notamment :

- L’évaluation du risque humain du portefeuille avant toute mise en marché : cartographie des relations clients par conseiller, identification des poches de concentration, anticipation des questions que poseront les acquéreurs sur ce point précis.

- Une analyse des leviers de rétention pertinents au regard du profil de l’équipe, pour orienter la réflexion sur les mécanismes envisageables (earn-out, intéressement, pacte d’associés), en lien avec les conseils juridiques et RH du cédant qui en assurent la rédaction et la mise en œuvre.

- Un accompagnement de la phase d’intégration post-cession, le moment où la fidélité des équipes se joue réellement, avec un suivi des indicateurs de rétention client et collaborateur.

- Une négociation qui défend la valeur réelle du cabinet face à des acquéreurs habitués à décoter le risque humain, en structurant les compléments de prix de façon à protéger l’intérêt du cédant sans bloquer la fluidité de la transaction.

Pour les acquéreurs, cette même expertise permet d’objectiver le risque de concentration dès la due diligence, plutôt que de l’appréhender à travers une décote forfaitaire qui pénalise autant les cabinets solides que les plus fragiles.

Synthèse :

Un cabinet de gestion de patrimoine ne se valorise plus seulement sur son chiffre d’affaires et ses encours. Il se valorise aussi sur la profondeur de son équipe et sur sa capacité à survivre au départ d’une ou deux personnes. Les cabinets qui ont anticipé cette réalité, en élargissant leur base de conseillers et en structurant des mécanismes de fidélisation, négocient depuis une position de force. Pour les autres, ce constat s’impose souvent au moment le plus inopportun : celui où un acheteur leur demande qui, dans l’équipe, détient réellement la relation client.

Conclusion :

Le bon moment pour traiter la dépendance aux talents clés n’est jamais celui où un acheteur est déjà à la table des négociations. À ce stade, le rapport de force a déjà basculé. Les fonds et les groupes consolidateurs continuent de chercher des cabinets en France, le marché reste actif, mais ils savent désormais lire un organigramme aussi bien qu’un bilan. Un portefeuille qui tient sur deux personnes se négocie en bas de fourchette, ou s’accompagne de clauses qui font porter le risque sur le cédant pendant plusieurs années après la signature.

C’est sur ce terrain que Triactis structure les opérations qu’elle accompagne : en sécurisant l’équipe avant la mise en marché, en construisant des mécanismes de transition et de rétention cohérents avec la réalité du cabinet, et en protégeant la continuité de la relation client pendant toute la période sensible qui suit le closing. Cédant souhaitant préparer son cabinet avant d’aborder le marché, ou acquéreur cherchant à objectiver le risque humain d’une cible, Triactis met à disposition une connaissance fine des mécanismes de transmission propres à la gestion de patrimoine. La valeur d’un cabinet ne doit pas partir à pied avec ses meilleurs conseillers : elle doit être identifiée, structurée et protégée avant que la question ne soit posée par un tiers.

Sources :

- News Asset Pro, « CGP – Les nouvelles frontières de la ruée vers l’or », juin 2026. https://www.newsassetpro.com/dossiers/conseillers-en-gestion-de-patrimoine-les-nouvelles-frontieres-de-la-ruee-vers-lor/016944461

- CGPDistrib, « La consolidation du marché des CGP va (encore) s’accélérer ». https://www.cgpdistrib.com/content/la-consolidation-du-marche-des-cgp-va-encore-s-accelerer-15302

- ZoomInvest, « L’UFF veut recruter 150 conseillers en gestion de patrimoine en 2026 », mars 2026. https://zoominvest.fr/actualites/patrimoine/l-uff-veut-recruter-150-conseillers-en-gestion-de-patrimoine-en-2026/e2p5kg90ipq1v2updxbtorvi

- Bpifrance Création, interview Alexandra Brasset Sabin, « Clause d’earn out et transition managériale, deux clés de succès d’une transmission d’entreprise ». https://bpifrance-creation.fr/entrepreneur/temoignage-invite/clause-dearn-out-transition-manageriale-deux-cles-succes-dune-transmission-dentreprise