Les compagnies d’assurance ne se contentent plus d’augmenter les primes. Elles restreignent les couvertures, élargissent les exclusions, relèvent les franchises et résilient les risques jugés déficitaires. Pour le courtier indépendant, ce durcissement représente une menace structurelle sur la valeur même de son portefeuille.

I. Un durcissement systémique, pas conjoncturel

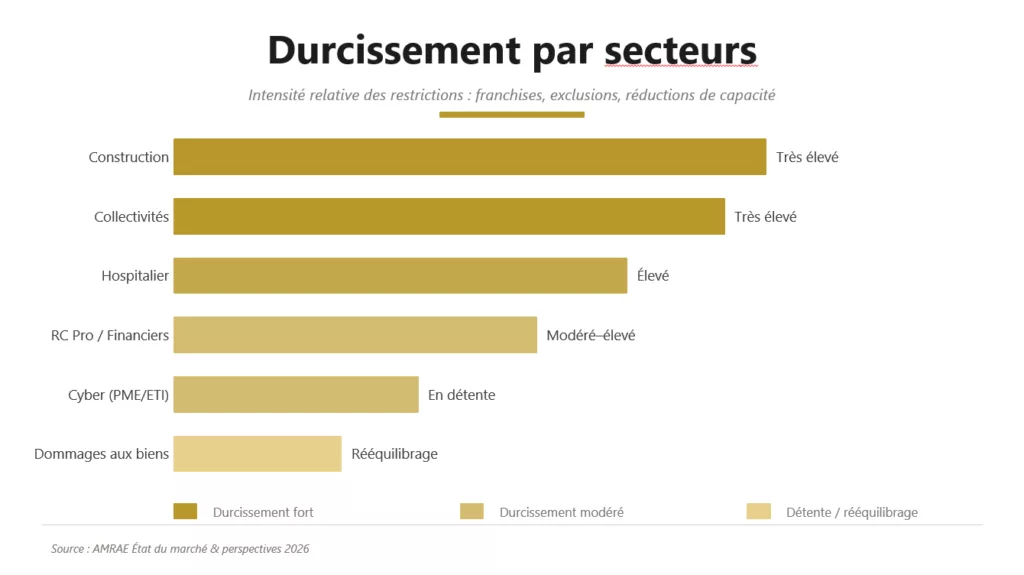

Depuis le retournement de marché amorcé en 2019–2020, les assureurs ont profondément revu leur politique de souscription. L’AMRAE, dans son État du marché & perspectives 2026, confirme que si certains segments retrouvent de la fluidité, des secteurs entiers comme les collectivités, hôpitaux, logistique ou la construction demeurent sous conditions strictes : hausses de primes allant de 5 à 30 %, franchises relevées, garanties réduites, exclusions géopolitiques standardisées.

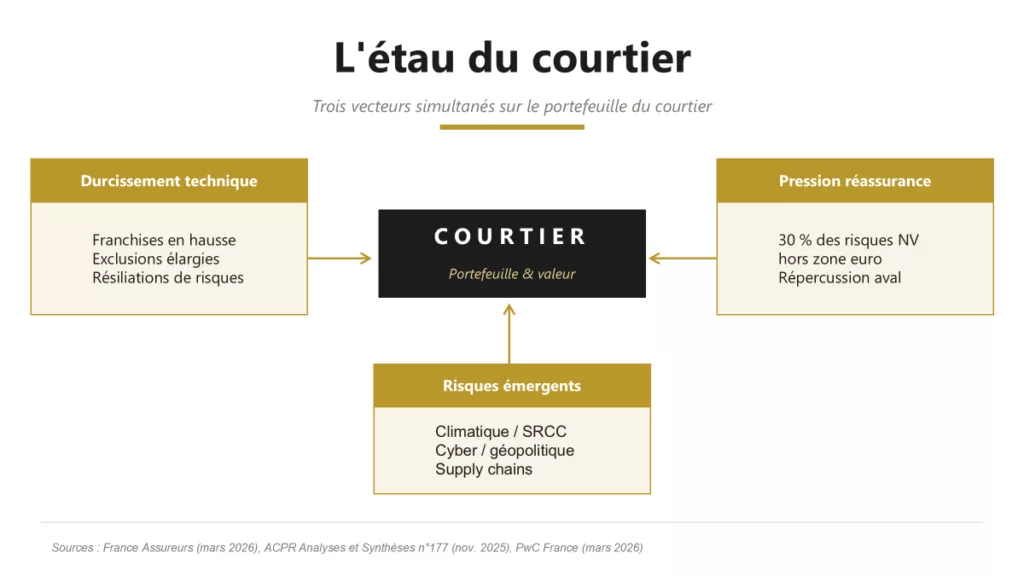

Ce mouvement est alimenté par trois forces convergentes. D’abord, l’inflation des coûts de sinistres documentée et cumulative : le coût moyen des sinistres incendie habitation a progressé de 118 % en vingt ans, celui des sinistres auto matériels de 39 % depuis 2020, soit 2,2 fois plus vite que l’inflation générale sur la même période (France Assureurs, mars 2026). Ensuite, la pression réassurance : les réassureurs non-européens couvrent jusqu’à 30 % des risques non proportionnels des assureurs français ; le durcissement de leurs conditions se répercute mécaniquement vers l’aval. Enfin, les risques climatiques et géopolitiques émergents : catastrophes naturelles, grèves, émeutes, supply chains, risques liés aux substances per- et polyfluoroalkylées, autant de nouveaux facteurs qui compliquent les modèles de tarification et poussent à l’exclusion.

Figure 1 – La triple pression qui s’exerce sur le modèle économique du courtier indépendant.

II. Ce que cela change concrètement pour le courtier

Le courtier ne porte pas le risque technique mais il en subit les effets de second rang, par trois canaux distincts.

L’érosion de la rétention est l’effet cumulatif. Un client dont la prime augmente significativement, dont la franchise double et dont certaines garanties disparaissent, n’est plus un client captif. Le taux de résiliation augmente, et avec lui la valeur du portefeuille diminue, bien que celui-ci reste le principal actif d’un cabinet lors d’une cession.

La perte de capacité est le risque immédiat. Quand une compagnie résilie un risque ou restreint ses conditions, le courtier doit trouver une alternative souvent moins avantageuse, parfois inexistante. Dans des secteurs comme l’hôpital public, les collectivités ou la construction, plusieurs appels d’offres récents ont suscité peu ou pas de réponses (Argus de l’assurance, mars 2026). Le cabinet perd la relation client sans faute de sa part.

La renégociation forcée des contrats génère une friction coûteuse. Chaque renouvellement sur un risque dégradé mobilise du temps, crée de l’incertitude pour le client et expose le courtier à la mise en concurrence. La surprime CatNat passée de 12 % à 20 % en habitation et de 6 % à 9 % en auto au 1er janvier 2025 a mécaniquement alimenté ce cycle pour des milliers de contrats.

| Lecture AMRAE 2026 : |

| « Les entreprises disposant d’une bonne prévention et d’une sinistralité maîtrisée se négocient mieux. Les autres subissent les conditions. » Ce clivage entre portefeuilles qualitatifs et portefeuilles subis s’amplifie à mesure que le marché se segmente. |

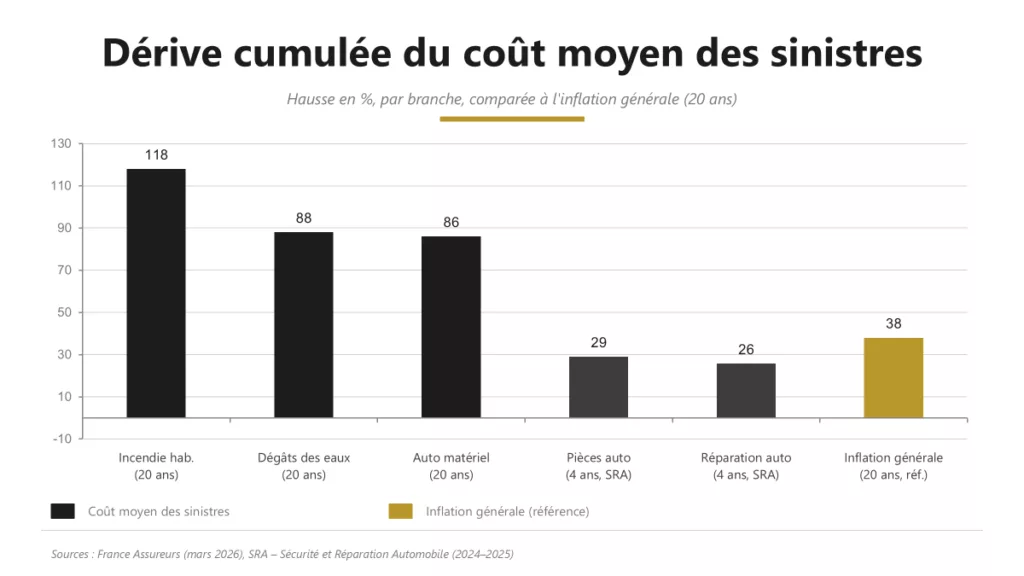

Figure 2 – Sur vingt ans, le coût moyen des sinistres dérive 2 à 3 fois plus vite que l’inflation générale selon les branches, rendant l’ajustement tarifaire structurellement insuffisant pour absorber la dérive.

III. L’impact sur la valeur du portefeuille

Un acquéreur de cabinet d’assurance ne regarde pas seulement le chiffre d’affaires et le taux de croissance. Il lit le portefeuille au prisme de sa résilience face aux cycles de marché. Un portefeuille exposé à des secteurs sous tension où des résiliations compagnies sont probables, où les garanties rétrécissent, où la rétention client est fragilisée est un portefeuille dont la valeur future est incertaine.

Les commissions récurrentes constituent la base de valorisation d’un cabinet : sur ce seul périmètre, les multiples observés sur le marché français se situent classiquement entre 1,5 et 3 fois le revenu annuel récurrent, avec des pointes allant jusqu’à 5 à 6 fois pour les meilleurs portefeuilles en assurance collective, là où la récurrence des revenus et la qualité de la rétention sont les plus solides. L’amplitude de cette fourchette n’est pas aléatoire : elle reflète précisément la qualité du portefeuille, sa diversification sectorielle, la stabilité de ses porteurs et la solidité de sa rétention dans le temps.

Le durcissement des assureurs crée donc un écart de valorisation croissant entre deux types de cabinets : ceux dont le portefeuille est diversifié, peu exposé aux branches sous tension, avec des porteurs stables et ceux qui subissent mécaniquement chaque cycle de restriction. Ce clivage est lisible en due diligence. Un acquéreur averti tel un fonds de private equity, groupe consolidateur ou assureur le verra immédiatement.

| Signal PwC France (mars 2026) : |

| La consolidation du courtage s’intensifie en France et en Europe continentale, tandis qu’elle ralentit aux États-Unis et au Royaume-Uni. L’appétit des investisseurs tel que les fonds de private equity, mutuelles, assureurs, est là. Ce sont les dossiers qualitatifs, avec un portefeuille résilient, qui captent la prime. |

Figure 3 – Le durcissement est sectoriel : construction, collectivités et hospitalier en première ligne.

IV. Les trajectoires pour un cabinet sous pression

Face à ce contexte, trois réponses sont rationnelles pour le dirigeant indépendant. Le bon choix dépend de la taille du cabinet, de la composition de son portefeuille et de l’horizon personnel du dirigeant.

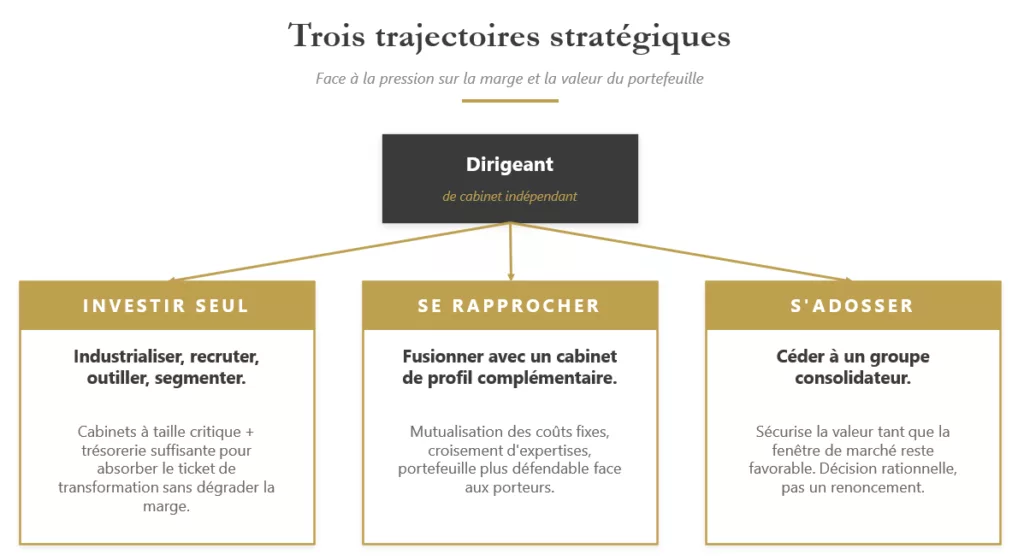

- Diversifier le portefeuille hors des branches et secteurs sous forte pression : développer les branches à forte technicité cyber PME/ETI, la prévoyance collective, les risques climatiques, où la concurrence des comparateurs est faible et la valeur du conseil élevée. Cette trajectoire est crédible si le cabinet a déjà une taille critique et une équipe capable d’absorber la montée en compétence.

- Se rapprocher d’un cabinet de profil complémentaire pour peser davantage dans les négociations avec les porteurs de risques. Un portefeuille agrégé de 3 à 5 M€ de commissions a un pouvoir de négociation structurellement différent de celui d’un cabinet à 800 K€. La mutualisation des coûts fixes et le croisement des expertises (IARD / collective / patrimoniale) créent également des économies d’échelle sur la gestion.

- S’adosser à un groupe consolidateur par cession partielle ou totale est souvent la trajectoire la plus efficace pour sécuriser la valeur du portefeuille quand la fenêtre de marché reste favorable. Ce n’est pas un renoncement : c’est une décision stratégique qui anticipe la dégradation de la position négociatrice face aux assureurs.

Figure 4 – Trois trajectoires rationnelles pour un dirigeant indépendant face à la pression sur la valeur de son portefeuille.

Le durcissement des compagnies augmente mécaniquement le risque de portefeuille. Dans ce contexte, se rapprocher ou s’adosser n’est pas un renoncement. C’est souvent la décision la plus rationnelle pour peser davantage face aux porteurs et sécuriser durablement l’accès marché.

Triactis accompagne les dirigeants qui souhaitent structurer cette démarche. Concrètement, cela recouvre :

- Un accompagnement post-transaction sur la phase d’intégration, période où se joue la matérialisation effective de la valeur

- Une lecture financière du portefeuille au prisme de la sinistralité, anticipant les questions de due diligence

- Une structuration confidentielle de l’opération, calibrée selon le profil du cédant et son horizon

- Un accès qualifié à un panel d’acquéreurs sélectionnés, sans mise en marché diffuse

- Une négociation orientée valeur défendable, intégrant les mécanismes de complément de prix, de garantie de passif et de réinvestissement

Synthèse :

Le durcissement des assureurs n’est pas un épisode transitoire. Franchises relevées, garanties réduites, résiliations de risques entiers : les effets sur le courtier sont concrets et cumulatifs. Perte de capacité sur certains segments, rétention fragilisée par les revalorisations tarifaires, valeur du portefeuille qui s’érode silencieusement. Les cabinets qui ont anticipé cette dérive en diversifiant leurs branches et en structurant leur pilotage s’en sortent renforcés. Les autres subissent le cycle. Pour un acquéreur, la lecture est immédiate : la qualité du portefeuille, sa résilience face aux restrictions de marché et la récurrence de ses revenus pèsent aujourd’hui bien plus lourd que le chiffre d’affaires affiché.

Conclusion :

On sous-estime souvent la vitesse à laquelle un portefeuille peut se dégrader dans un marché qui se durcit. La perte de capacité sur quelques secteurs clés, combinée à une hausse tarifaire qui fragilise la rétention, suffit à modifier significativement la lisibilité d’un cabinet pour un acquéreur. Or le marché de la consolidation reste actif en France et en Europe continentale. Les fonds, les groupes de courtage et les assureurs cherchent des dossiers, mais ils cherchent des dossiers solides. Un portefeuille concentré sur des branches sous tension, avec une rétention fragilisée, se négocie en bas de fourchette, quand il se négocie. La décision de structurer un rapprochement ou un adossement se prend rarement au bon moment par hasard. Elle se prend quand on a encore le choix. C’est précisément à ce moment que Triactis intervient : pour structurer l’opération, qualifier les acquéreurs et défendre la valeur réelle du portefeuille face au marché.

Sources :

- ACPR – Banque de France, La situation des assureurs en France au premier semestre 2025, Analyses et Synthèses n° 177, novembre 2025 https://acpr.banque-france.fr

- AMRAE, État du marché & perspectives des assurances des entreprises 2026, octobre 2025 https://www.amrae.fr

- PwC France, Tendances et perspectives pour le secteur des services financiers : 2026 Outlook, mars 2026 https://www.pwc.fr

- Argus de l’assurance / Mazars, Classement 2025 des courtiers en assurance du marché français, juin 2025 https://www.argusdelassurance.com

- France Assureurs, Bilan annuel 2025 de l’assurance française, mars 2026. https://www.franceassureurs.fr