La démocratisation de l’information financière, la montée des plateformes digitales et la pression sur les rendements ont profondément reconfiguré le comportement du client patrimonial. Ce mouvement agit comme un révélateur de maturité : il départage les cabinets capables de structurer une relation client robuste et ceux qui subissent un taux d’attrition client important. C’est la solidité du modèle économique du conseiller en gestion de patrimoine qui est testée.

I. Cadrage : ce que le nouveau client patrimonial change pour le cabinet

Le profil du client patrimonial a structurellement évolué. Ce n’est pas un épisode conjoncturel lié au post-Covid ou à la remontée des taux : la transformation est documentée et cumulative. En 2025, 44 % des Français déclarent gérer seuls leurs placements, contre 34 % en 2022. Cette évolution s’accompagne d’un recours inédit à l’intelligence artificielle : 11 % des Français l’utilisent comme source d’information avant d’investir, un chiffre qui grimpe à 19 % chez les moins de 35 ans. Parallèlement, l’intérêt pour les placements en actions atteint un niveau record, avec 35 % des Français envisageant d’investir en Bourse dans les douze prochains mois, en hausse de cinq points sur un an.

Le paradoxe est saisissant : 44 % des Français gèrent seuls leur épargne, tandis que seuls 13 % en maîtrisent les bases. Un client plus autonome n’est pas nécessairement un client mieux conseillé. C’est un client qui s’estime moins dépendant du conseiller, et qui n’hésite plus à remettre en cause la relation.

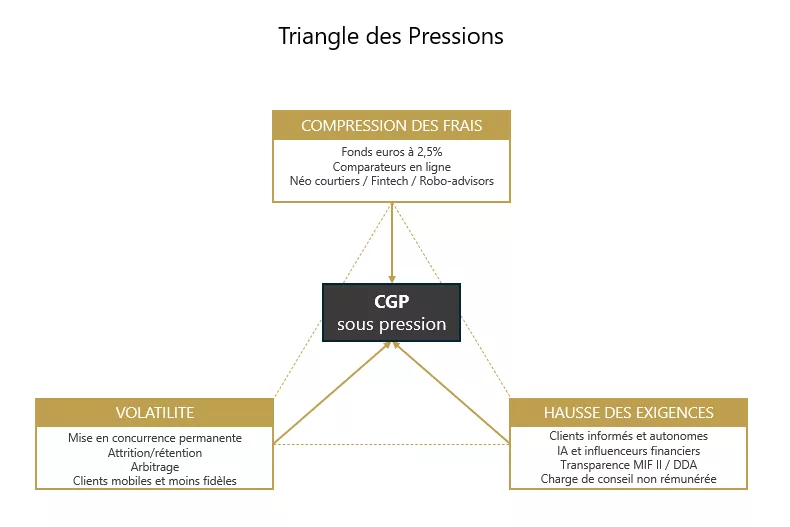

Une triple pression s’exerce alors sur le conseiller: compression des frais perçus comme standards, hausse des exigences de conseil et volatilité comportementale du client.

Figure 1 : Triangle des pressions

Ce qui change concrètement :

- Les néocourtiers et fintechs patrimoniales ont compressé les frais : le client compare désormais les 1,5–2 % d’un contrat d’assurance-vie en gestion conseillée à des offres à 0,5–0,7 % sur des robo-advisors institutionnels.

- La hausse des taux sans risque a réactivé l’arbitrage : les fonds euros ont affiché un rendement moyen de 2,65 % brut en 2025, restaurant leur attractivité relative et invitant les clients à questionner l’utilité d’une gestion plus complexe.

- La réglementation DDA et MIF II a imposé une transparence documentaire qui, bien qu’utile, alimente la mise en concurrence à chaque révision de portefeuille.

- La charge de conseil augmente sans rémunération corrélée. Les clients les mieux informés consomment davantage de temps en demandant des simulations, des scénarios et des comparatifs alors que le modèle de rémunération demeure encore forfaitaire ou commissionné.

- Les réseaux sociaux et l’IA générative ont créé une asymétrie d’influence : un client exposé à des influenceurs financiers et des analyses automatisées peut remettre en question une allocation construite sur plusieurs années en quelques jours.

II. La fidélité du client se construit

Le paradoxe central du moment est là : un client qui se croit autonome n’est pas un client mieux conseillé. C’est un client qui s’estime moins dépendant du conseiller et qui n’hésite ni à le dire, ni à partir. Cette autonomie perçue se double d’une exigence accrue sur la forme. Aujourd’hui, le client patrimonial arrive en rendez-vous avec ses attentes et ses propres hypothèses. Lorsque le discours du conseiller ne les dépasse pas clairement, la valeur perçue s’effrite.

Le résultat : une mise en concurrence permanente. Non plus seulement lors d’une insatisfaction, mais à chaque événement de vie, chaque revalorisation, chaque article lu la veille.

Face à un client plus mobile, la rétention n’est pas une question de charme relationnel. C’est une question d’architecture. Les cabinets qui affichent des taux de rétention élevés ne retiennent pas leurs clients parce qu’ils sont sympathiques : ils les retiennent parce qu’ils ont rendu le départ coûteux, non pas financièrement, mais cognitivement et émotionnellement.

Le coût de changement perçu se construit sur trois leviers :

- Le premier est la profondeur de la connaissance client. Un conseiller qui connaît l’historique patrimonial d’un client sur dix ans, ses arbitrages passés, ses craintes, ses projets non formulés, représente une valeur irremplaçable que nulle plateforme ne peut répliquer en quelques clics.

- Le deuxième est la complexité des missions engagées. La Loi de finances 2026 a reconfiguré plusieurs dispositifs structurants comme le Pacte Dutreil, le PER, et la flat tax. Les clients engagés dans des stratégies multi-dispositifs ne peuvent pas changer de conseiller sans risquer une perte de continuité sur des dossiers ouverts. Un client suivi sur une donation-partage en cours, une holding en structuration ou un pacte Dutreil ne part pas. Un client sur lequel le cabinet n’a construit qu’une relation de placement peut partir à tout moment.

- Le troisième est la fréquence et la qualité du contact. Parmi les Français ayant consulté un conseiller ces trois dernières années, 93 % considèrent que l’accompagnement était adapté à leur situation. Le niveau de satisfaction est élevé mais il repose entièrement sur la réalité du suivi. Un client qui ne reçoit pas de nouvelles entre deux rendez-vous annuels est un client disponible pour une offre concurrente. Les données le confirment : 25% des clients quittent leur conseiller dans les deux premières années. À l’inverse, un parcours de suivi structuré dès les premiers mois multiplie par 2,3 la probabilité de rétention à 1 an. Un client qui reçoit un rapport trimestriel personnalisé, une note de marché contextualisée, ou un appel proactif lors d’un événement fiscal est un client dont le lien avec le cabinet est entretenu et dont l’arbitrage de sortie est rendu moins évident.

Avant / Après

Avant : un cabinet qui attend le rendez-vous annuel pour maintenir la relation, dont la rétention repose sur l’inertie du client et la performance des marchés.

Après : un cabinet dont les processus de suivi sont formalisés, dont les missions engagées créent une dépendance positive, et dont la valeur ajoutée est perçue et renouvelée à chaque contact. La rétention est active, pas passive.

Figure 2 : Les trois leviers de rétention

III. La lecture M&A

Un client plus volatil change la lecture du risque : rétention, taux d’attrition client, qualité du suivi, dépendance au conseiller. En cession, cela influence directement le prix et les mécanismes si la rétention n’est pas maîtrisée.

Un acquéreur posera cinq questions essentielles :

- Quel est le taux de rétention réel par segment client sur les trois derniers exercices ?

- Quelle est la dépendance au dirigeant-fondateur ?

- Quelle est la structure des revenus : quelle part des commissions est récurrente et contractualisée, versus exposée aux arbitrages clients et à la volatilité des marchés ?

- Quelle est la concentration des encours sur les dix premiers clients ?

- Quelle est l’ancienneté moyenne du portefeuille, et quel est le nombre de clients acquis depuis moins de trois ans ?

Les acquéreurs valorisent désormais les cabinets capables de produire une donnée client exploitable et structurée. Un portefeuille documenté dans un CRM, avec historique des interactions, segmentation des clients et suivi des missions engagées, réduit le risque de dépendance personnelle au fondateur.

À l’inverse, un cabinet reposant encore sur des pratiques artisanales ou sur une connaissance non documentée du portefeuille subit une décote implicite lors des discussions de valorisation.

Le cabinet capable de produire ces réponses de façon chiffrée et défendable déplace la conversation du prix vers la trajectoire. À l’inverse, un cabinet dont la rétention repose sur la personnalité du cédant voit sa valorisation assortie de mécanismes correctifs: clause d’ajustement de prix, garantie de passif étendue, période d’accompagnement imposée. De plus, un changement de structure non préparé peut entraîner une perte significative d’encours. C’est le coût direct d’un portefeuille conditionnel à une présence.

Le marché récompense la qualité documentée. Les multiples observés oscillent entre 4 et 6 fois le chiffre d’affaires récurrent, montant à 7-8 fois pour les cabinets à rentabilité élevée.

IV. Le rôle de Triactis

Triactis est un cabinet M&A spécialisé auprès des conseillers en gestion de patrimoine, courtiers en assurance, administrateurs de biens et experts-comptables. Nous accompagnons des dirigeants de cabinets indépendants dans la structuration d’opérations confidentielles, qualitatives, et calibrées sur la trajectoire réelle de l’entreprise.

Ce que Triactis peut apporter :

- Une lecture financière du portefeuille au prisme de la rétention et de la dépendance au fondateur, anticipant les questions de due diligence.

- Une structuration confidentielle de l’opération, calibrée selon le profil du cédant et l’horizon de transmission.

- Un accès à un panel d’acquéreurs qualifiés sans mise en marché diffuse.

- Une négociation orientée valeur défendable plutôt que prix d’affichage, intégrant les mécanismes de complément de prix, de garantie de passif et de réinvestissement.

- Un accompagnement post-transaction sur la phase d’intégration, période où se joue la rétention effective des clients et la matérialisation de la valeur.

Synthèse

La transformation du client patrimonial n’est pas conjoncturelle : 44 % des Français gèrent seuls leurs placements en 2025, contre 34 % en 2022, avec une mise en concurrence permanente du conseiller à chaque événement de vie.

La rétention ne repose pas sur le produit mais elle se construit sur trois leviers : profondeur de la connaissance client, complexité des missions engagées, régularité du contact. Un cabinet qui n’a construit qu’une relation de placement peut perdre un client à tout moment.

La dépendance au dirigeant-fondateur est le premier risque : un client fidèle à un conseiller n’est pas nécessairement fidèle au cabinet. C’est un actif conditionnel, non transmissible.

En cession, tout cela se traduit en prix : multiples entre 4 et 8 fois le chiffre d’affaires récurrent pour les cabinets documentés, mécanismes correctifs tels que les clauses d’ajustement de prix et garanties pour les autres.

Conclusion

La montée en exigence du client patrimonial n’est pas seulement un défi commercial, c’est un révélateur de modèle. Elle renforce les cabinets qui ont structuré leur suivi, institutionnalisé leur relation client et ancré leur valeur sur des missions à forte technicité. Elle expose en revanche durablement ceux dont la rétention repose sur la seule présence du fondateur et dont les revenus restent exposés aux arbitrages comportementaux d’une clientèle de plus en plus informée.

La rétention devient un sujet de valeur. Triactis vous aide à rendre votre portefeuille lisible et défendable, et à structurer une cession/fusion sans mauvaise surprise.

Sources

France Assureurs, Bilan annuel 2025 de l’assurance française (mars 2026).

ACPR – Banque de France, La situation des assureurs en France au premier semestre 2025 (Analyses et Synthèses n° 177, novembre 2025).

SRA – Sécurité et Réparation Automobile, Rapport sur les coûts de réparation (2024-2025).

PwC France, Tendances et perspectives pour le secteur des services financiers : 2026 outlook (mars 2026).

France Assureurs, Cartographie prospective de l’assurance 2025 (décembre 2024).

Argus de l’assurance, Classement 2025 des courtiers en assurance du marché français (juin 2025).

Banque de France, L’adaptation des assureurs à la hausse de l’inflation (2023).