La pression simultanée sur les coûts d’indemnisation, les commissions et la rétention agit comme un révélateur de maturité. Elle départage les cabinets capables d’industrialiser leur portefeuille et ceux qui subissent le cycle. Au-delà du sujet technique, c’est la solidité du modèle économique du courtier qui est testée.

I. Cadrage technique : ce que l’inflation de sinistres change pour le courtier

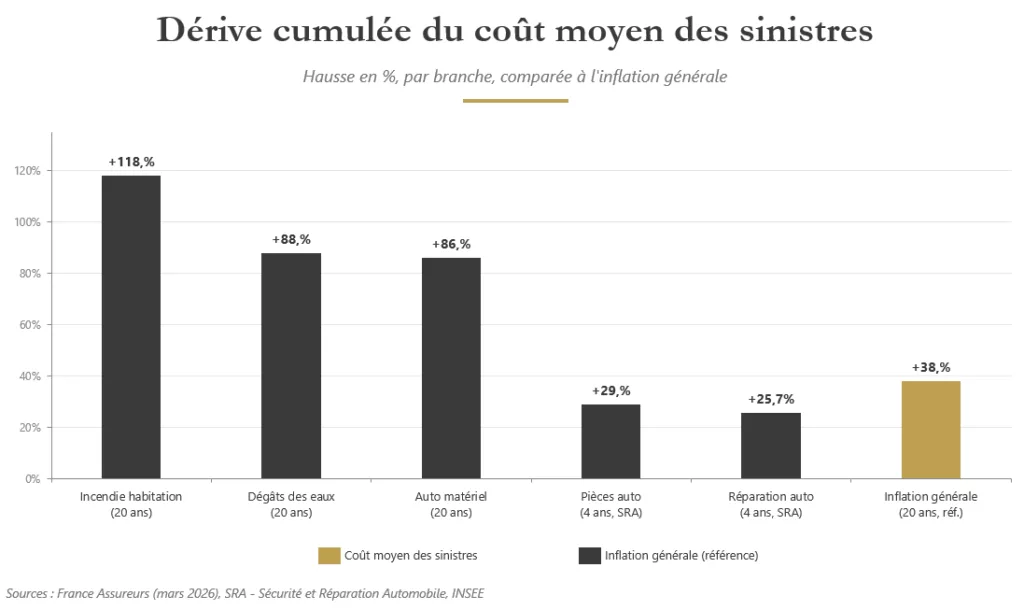

La hausse des coûts de sinistres n’est plus un épisode conjoncturel. Sur les principales branches, la dérive est documentée et cumulative. En assurance habitation, le coût moyen des sinistres incendies a progressé de 118 % en vingt ans, dont 49,7 % depuis 2020, et de nouveau 12 % en 2025 (France Assureurs, mars 2026). Les indemnisations sur dégâts des eaux ont augmenté de 88 % en vingt ans. Côté automobile, le coût moyen des sinistres matériels a augmenté de 5,3 % en 2025, après 6,7 % en 2024, soit 39 % de hausse cumulée depuis 2020 – 2,2 fois plus que l’inflation générale sur vingt ans. La hausse du coût moyen des réparations atteint 25,7 % sur quatre ans selon SRA, et 29 % pour les pièces détachées.

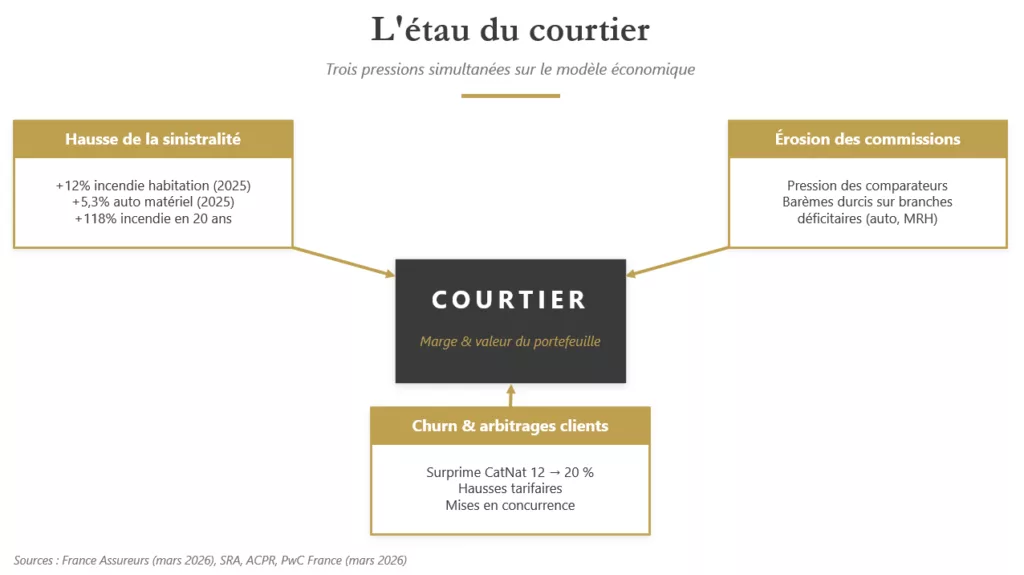

Le courtier n’est pas l’assureur – il ne porte pas le risque technique. Mais il en subit les effets de second tour, par trois canaux simultanés.

Figure 1 – La triple pression qui s’exerce sur le modèle économique du courtier indépendant.

Ce qui change concrètement :

- Les compagnies répercutent la dérive sur les primes : la surprime CatNat est passée de 12 % à 20 % en habitation et de 6 % à 9 % en auto au 1er janvier 2025, mécanisme qui s’ajoute aux revalorisations techniques.

- La hausse des cotisations alimente la friction client : arbitrages, mises en concurrence, churn.

- Les compagnies durcissent leur politique de souscription et révisent les barèmes de commissions sur les branches déficitaires.

- La commission d’apport s’érode sur les produits simples (auto, MRH) sous la pression des comparateurs et des bancassureurs.

- La charge de gestion augmente : multiplication des sinistres complexes (climatiques, cyber, dommages aux entreprises) qui mobilisent le cabinet sans rémunération supplémentaire.

II. L’écart de maturité

L’inflation de sinistres ne frappe pas uniformément. Elle départage. Deux populations de cabinets émergent.

D’un côté, des courtiers structurés – souvent adossés à un groupe ou organisés en pôles fédérateurs – qui ont déjà segmenté leur portefeuille, industrialisé la gestion, et négocié des conditions de rémunération différenciées avec les porteurs de risques. De l’autre, des cabinets indépendants restés en organisation artisanale, dont la rentabilité unitaire dépend mécaniquement de la stabilité des commissions et de la fidélité des clients – deux variables aujourd’hui en tension.

Figure 2 – Hausse cumulée du coût moyen des sinistres par branche, comparée à l’inflation générale. Sur vingt ans, les sinistres dérivent 2 à 3 fois plus vite que les prix à la consommation.

III. De la contrainte au repositionnement

Le sujet n’est pas seulement de défendre la marge à court terme, il s’agit de transformer un environnement de pression en levier de repositionnement. La hausse de sinistralité crée une demande structurelle pour des services à plus forte valeur ajoutée – exactement ceux qui élèvent la rétention, diversifient le portefeuille hors des branches commodités, et fidélisent les segments clients les moins sensibles aux comparateurs.

Les nouvelles missions à structurer

- Audit de couverture et benchmarking actif des contrats, levier direct de rétention : un client suivi annuellement résilie moins.

- Conseil en prévention et maîtrise de la sinistralité, qui améliore le ratio Sinistres/Primes du portefeuille et renforce la position de négociation auprès des porteurs.

- Diversification vers les branches à forte technicité – le marché cyber pur atteint 326 M€ de cotisations en 2025, avec une hausse de 11 % du nombre de contrats ; assurance paramétrique climatique ; prévoyance collective – segments hors de la pression des comparateurs.

- Rapports trimestriel personnalisé pour les clients entreprises : sinistralité, ratios, indicateurs prospectifs. Mécanisme de fidélisation qui rend l’arbitrage coûteux pour le client.

- Positionnement sur les ETI et PME multi-sites en mission de référent assurance dédié, segment à forte rétention et faible concurrence des canaux de distribution alternatifs.

Avant / Après

Avant : un cabinet concentré sur les branches commodités, exposé à chaque revalorisation tarifaire et à chaque mise en concurrence par comparateur.

Après : un cabinet diversifié, présent sur des branches à forte technicité, dont la rétention est élevée parce que le service rendu rend l’arbitrage coûteux pour le client – une marge moins sensible au cycle, et un portefeuille plus défendable.

Le vrai repositionnement

- Avant : le cabinet produit l’information comptable.

- Après : le cabinet fiabilise la donnée, l’interprète et l’utilise pour conseiller le dirigeant.

Le sujet n’est pas seulement de réduire la saisie ; c’est de capter une part plus élevée de la valeur créée par la donnée.

IV. La lecture M&A

L’inflation de sinistres agit comme un prisme de due diligence. Un acquéreur ne regarde plus seulement le chiffre d’affaires d’un cabinet et son taux de croissance affiché : il regarde la qualité du portefeuille à travers le filtre de la sinistralité observée et anticipée.

Les questions qu’un acquéreur posera

- Quelle est la sinistralité réelle par branche, par segment client, par cohorte d’ancienneté ?

- Quel est le taux de rétention par segment, et comment a-t-il évolué sur les trois derniers exercices de revalorisations tarifaires ?

- Quelle est la dépendance du portefeuille aux branches sous pression commission (auto, MRH) ?

- Quelle est la concentration sur les principaux porteurs de risques, et quelles sont les conditions de rémunération réellement négociées ?

- Quelle est la part de revenus récurrents contractualisés (mandats pluriannuels, conventions de gestion déléguée) par rapport aux flux exposés à l’arbitrage annuel ?

- Quel est le risque d’exécution post-acquisition : les hommes-clés sont-ils intégrables, les systèmes d’information transférables ?

Le cabinet capable de produire ces réponses sous format chiffré, sourcé, défendable, envoie un signal fort. Il déplace la conversation du prix vers la trajectoire. À l’inverse, un cabinet qui ne sait pas isoler sa marge post-sinistralité par segment voit mécaniquement sa valorisation décotée – non pas parce que son portefeuille est mauvais, mais parce que le risque d’asymétrie d’information transfère la prudence à l’acquéreur.

Le cabinet qui a su diversifier ses branches, élever sa rétention et structurer ses processus de conseil envoie à l’acquéreur un signal lisible. Les multiples observés sur le marché récompensent cette qualité : les commissions récurrentes se valorisent classiquement entre 1,5 et 3 fois le revenu annuel selon la qualité du portefeuille, avec des pointes à 2,9–3,2 fois pour les meilleurs portefeuilles en assurance collective (Haussmann Fusac, 2025). C’est l’écart de maturité – pas le hasard – qui explique l’amplitude de la fourchette.

Le contexte de marché amplifie ce point. L’intérêt des investisseurs français – fonds PE, mutuelles, assureurs – pour les stratégies de consolidation des courtiers en assurance reste fort en France et en Europe continentale, alors que le nombre de transactions ralentit aux États-Unis et au Royaume-Uni (PwC France, 2026). En 2025, Ardian a acquis environ 50 % de Diot Siaci dans le cadre d’un deal valorisé à 4 milliards d’euros. L’appétit existe ; ce sont les dossiers qualitatifs qui captent la prime.

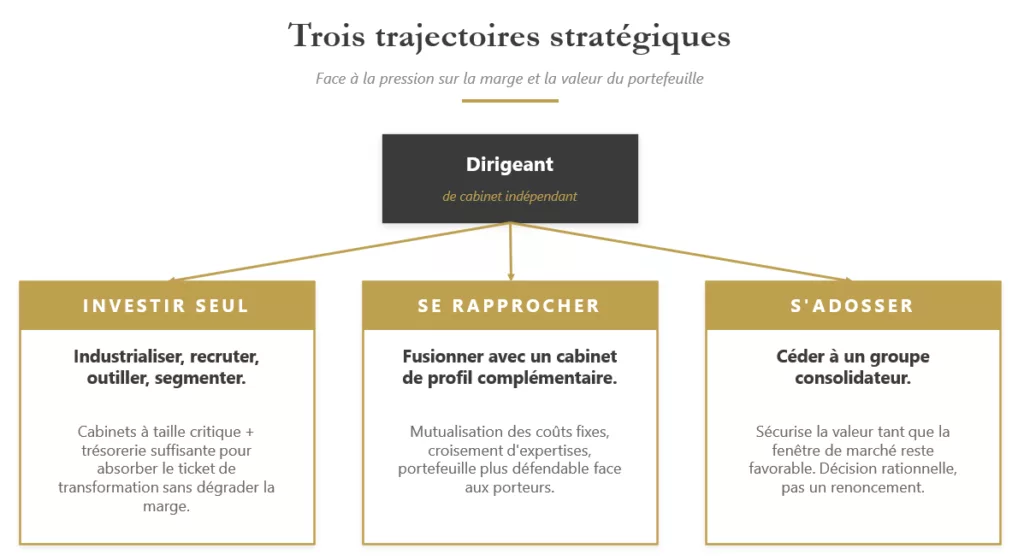

V. Les trajectoires stratégiques

Face à cette équation, trois trajectoires se présentent au dirigeant indépendant. Aucune n’est universellement bonne. Elles dépendent de la taille du cabinet, du profil du portefeuille, et de l’horizon personnel du dirigeant.

Figure 3 – Les trois trajectoires rationnelles pour un dirigeant de cabinet indépendant face à la pression de marge.

Investir seul. Industrialiser la gestion, recruter ou former, déployer les outils, segmenter le portefeuille. Trajectoire crédible pour les cabinets ayant déjà une taille critique et une trésorerie suffisante pour absorber le ticket de transformation sans dégrader la marge courante.

Se rapprocher. Fusionner avec un cabinet de profil complémentaire pour atteindre la taille critique. Permet de mutualiser les coûts fixes, croiser les expertises (IARD / collective / patrimoniale), et présenter un portefeuille plus défendable aux porteurs comme aux acquéreurs. Décision rationnelle quand la marge seule ne permet plus de financer la mise à niveau.

S’adosser. Céder le contrôle à un groupe consolidateur, en accompagnement actionnarial ou par cession totale. Ce n’est pas un renoncement : c’est souvent la voie la plus efficace pour sécuriser la valeur d’un portefeuille au moment où la fenêtre de marché reste favorable et où la pression sur la rentabilité unitaire s’accentue.

VI. Le rôle de Triactis

Triactis est un cabinet M&A boutique spécialisé sur les verticales courtage en assurance, conseil en gestion de patrimoine et expertise comptable. Notre positionnement est exclusivement orienté vente – nous accompagnons des dirigeants de cabinets indépendants dans la structuration d’opérations confidentielles, qualitatives, et calibrées sur la trajectoire réelle de l’entreprise. Nous travaillons avec un cercle d’acquéreurs identifiés – groupes sectoriels, fonds d’investissement, plateformes consolidatrices – auprès desquels la connaissance fine de la sinistralité, de la qualité du portefeuille et des contrats porteurs constitue un argument différenciant.

Ce que Triactis peut apporter

Un accompagnement post-transaction sur la phase d’intégration, période où se joue la matérialisation effective de la valeur.

Une lecture financière du portefeuille au prisme de la sinistralité, anticipant les questions de due diligence.

Une structuration confidentielle de l’opération, calibrée selon le profil du cédant et l’horizon de transmission.

Un accès qualifié à un panel d’acquéreurs sélectionnés, sans mise en marché diffuse.

Une négociation orientée valeur défendable plutôt que prix d’affichage, intégrant les mécanismes de complément de prix, de garantie de passif et de réinvestissement.

Synthèse

- L’inflation de sinistres n’est pas un choc conjoncturel, c’est une dérive structurelle qui teste durablement la marge, la rétention et la lisibilité du portefeuille des courtiers.

- Elle départage les cabinets selon leur maturité opérationnelle : organisation, outils de pilotage, capacité à élever la rétention et à diversifier le portefeuille hors des branches sous pression.

- Pour un acquéreur, elle devient un prisme de due diligence : qualité du portefeuille, sinistralité par segment, dépendances, récurrence des revenus.

- Trois trajectoires rationnelles : investir seul, se rapprocher, s’adosser. Le bon choix dépend de la taille, du timing et des objectifs du dirigeant.

Conclusion

L’inflation de sinistres n’est pas seulement un sujet technique d’ajustement tarifaire, c’est un révélateur de modèle. Elle ne menace pas les cabinets qui ont structuré leur portefeuille, fiabilisé leur pilotage et industrialisé leur production – elle les renforce. Elle expose en revanche durablement ceux qui n’ont pas anticipé la déconnexion entre dérive des coûts portés par les assureurs et érosion des commissions perçues par le distributeur.

Quand la sinistralité pèse sur la marge, la solidité du modèle devient clé. La fenêtre de consolidation reste ouverte, mais elle ne le restera pas indéfiniment : les cabinets qui structurent leur dossier aujourd’hui captent la prime ; ceux qui attendent la subissent. Triactis aide à structurer une opération – cession, fusion, adossement – qui sécurise à la fois la trajectoire de l’entreprise et la valeur du travail accompli par le dirigeant.

Sources

France Assureurs, Bilan annuel 2025 de l’assurance française (mars 2026).

ACPR – Banque de France, La situation des assureurs en France au premier semestre 2025 (Analyses et Synthèses n° 177, novembre 2025).

SRA – Sécurité et Réparation Automobile, Rapport sur les coûts de réparation (2024-2025).

PwC France, Tendances et perspectives pour le secteur des services financiers : 2026 outlook (mars 2026).

France Assureurs, Cartographie prospective de l’assurance 2025 (décembre 2024).

Argus de l’assurance, Classement 2025 des courtiers en assurance du marché français (juin 2025).

Banque de France, L’adaptation des assureurs à la hausse de l’inflation (2023).