L’intelligence artificielle n’est plus une innovation réservée aux grands groupes. Aujourd’hui, un administrateur de biens de cinq collaborateurs peut accéder aux mêmes technologies qu’un acteur national. La véritable question n’est donc plus celle de l’accès à l’outil, mais celle de son intégration dans l’organisation.

Pour les cabinets d’administration de biens, cette évolution soulève un enjeu rarement abordé : la valeur future de leur entreprise.

Car demain, un portefeuille ne sera plus valorisé uniquement sur son nombre de lots, sa récurrence de revenus ou son implantation géographique. Les acquéreurs s’intéresseront également à sa capacité à fonctionner efficacement dans un environnement où une partie croissante des tâches administratives sera automatisée.

Pour certains cabinets, l’IA représentera un levier de rentabilité. Pour d’autres, elle pourrait devenir un facteur de décote.

I. Une transformation structurelle du métier

L’administration de biens repose historiquement sur une forte intensité opérationnelle.

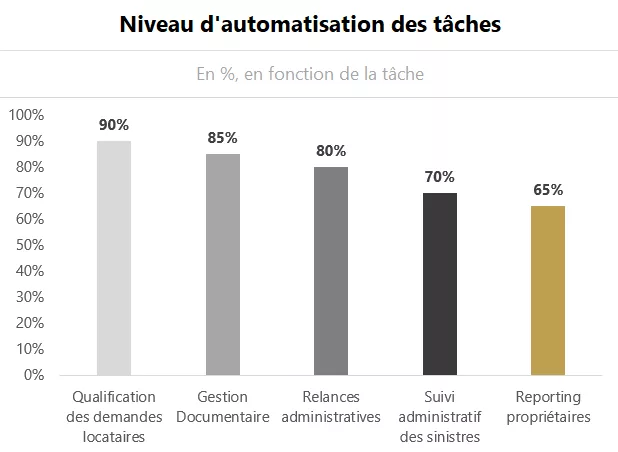

Entrées et sorties des locataires, traitement des demandes courantes, suivi administratif des dossiers, gestion des sinistres, relances, reporting propriétaires : autant de tâches indispensables mais peu différenciantes. Or ce sont précisément ces processus que les nouvelles solutions d’intelligence artificielle automatisent le plus rapidement.

L’analyse automatique des courriels permet déjà de qualifier les demandes et de les orienter vers le bon interlocuteur. Les outils conversationnels répondent instantanément à une partie des questions récurrentes des locataires. Les plateformes documentaires génèrent des courriers, synthétisent des échanges ou préparent des comptes-rendus en quelques secondes. Dans certains cabinets pionniers, le temps consacré à la gestion administrative diminue significativement sans dégradation de la qualité de service.

Cette évolution ne relève plus de l’anticipation technologique. Elle constitue désormais une tendance de fond comparable à la digitalisation des états des lieux ou à la dématérialisation des signatures.

Figure 1 – Les cinq activités les plus exposées à l’automatisation.

II. Ce que cela change concrètement pour la valeur d’un cabinet

La question n’est pas de savoir si l’IA remplacera les gestionnaires. La question est de savoir comment les acquéreurs valoriseront les cabinets qui n’auront pas adapté leur organisation.

Trois mécanismes sont déjà visibles :

- Une rentabilité sous pression :

Un cabinet dont la croissance repose uniquement sur le recrutement devra absorber une hausse continue de ses coûts de structure. À l’inverse, une organisation capable de traiter davantage de lots avec les mêmes effectifs améliore mécaniquement sa marge opérationnelle. Pour un acquéreur, deux portefeuilles de taille identique peuvent alors présenter des niveaux de rentabilité radicalement différents.

- Une dépendance excessive aux collaborateurs clés :

Dans de nombreuses structures, une part importante du savoir opérationnel repose sur quelques gestionnaires expérimentés. Lorsque les procédures ne sont pas documentées et que les données sont dispersées, le risque de départ devient un risque de valeur.

À l’inverse, les cabinets qui structurent leurs processus et capitalisent leur connaissance deviennent plus facilement transmissibles.

- Un risque de décrochage concurrentiel :

Le marché de l’administration de biens reste fortement concurrentiel. Les propriétaires bailleurs et les copropriétaires comparent désormais les délais de réponse, la qualité du suivi et la fluidité des échanges. À mesure que certains acteurs automatiseront une partie de leur relation client, les structures les moins efficaces risquent de voir leur compétitivité se dégrader.

Le danger n’est pas la disparition brutale du portefeuille. Le danger est son érosion progressive.

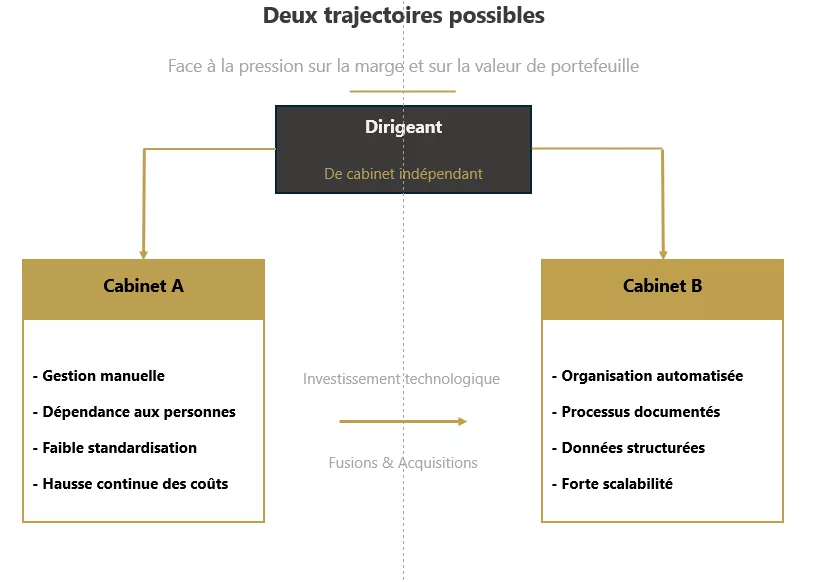

Figure 2 – Deux trajectoires possibles pour un cabinet de gestion locative

L’écart de valorisation entre les deux modèles pourrait se creuser significativement au cours des prochaines années.

III. Ce que regardera l’acquéreur demain

Lors d’une opération de cession, l’analyse ne portera plus uniquement sur le nombre de mandats ou le chiffre d’affaires. L’acquéreur cherchera également à mesurer la qualité opérationnelle du cabinet.

Plusieurs questions deviendront centrales :

- Les données sont-elles exploitables ?

- Les processus sont-ils formalisés ?

- Le cabinet peut-il absorber de nouveaux lots sans recruter immédiatement ?

- Les tâches répétitives sont-elles automatisées ?

- La relation client dépend-elle d’individus ou d’une organisation ?

Autrement dit, la technologie ne constituera pas un actif en soi. C’est la capacité du cabinet à transformer cette technologie en productivité durable qui influencera sa valeur.

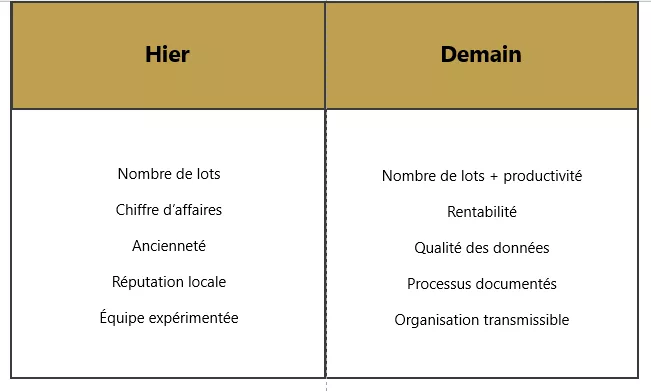

Figure 3 – Ce qui faisait la valeur d’un cabinet hier… et ce qui fera sa valeur demain

Synthèse

On sous-estime souvent la vitesse à laquelle un cabinet d’administration de biens peut perdre de la valeur dans un environnement qui se transforme. En 2025, les agences de gestion locative peuvent déjà automatiser la génération de réponses types aux questions courantes des locataires, la préparation des courriers de relance ou encore le pré-contrôle de la complétude d’un dossier locataire. Ce qui était une innovation il y a trois ans devient un standard opérationnel. Selon une étude Deloitte 2025, les bailleurs ayant adopté des solutions d’IA réduisent en moyenne d’un tiers le temps consacré à la gestion locative, tout en améliorant leur taux d’occupation. Pour un acquéreur, la lecture est immédiate : un cabinet dont les processus restent manuels, dont la connaissance opérationnelle repose sur quelques gestionnaires clés et dont la relation client dépend d’individus plutôt que d’une organisation, se négocie en bas de fourchette. Le secteur reste fortement fragmenté, mais cette configuration évolue sous l’effet de la consolidation du marché, de la digitalisation des services et de l’arrivée de nouveaux acteurs en ligne. L’écart entre les cabinets qui ont entamé leur structuration et les autres se creuse chaque trimestre. La décision de céder ou de se rapprocher se prend rarement au bon moment par hasard — elle se prend quand la valeur est encore préservée.

Conclusion

L’intelligence artificielle ne condamne aucun modèle économique.

En revanche, elle modifie progressivement les critères qui déterminent la performance et la transmissibilité d’un cabinet d’administration de biens. Pour les dirigeants, l’enjeu dépasse désormais la seule question technologique. Il s’agit d’un véritable sujet de création de valeur. Les cabinets les mieux préparés pourront saisir des opportunités de croissance externe dans de meilleures conditions, tandis que ceux qui envisagent une transmission auront intérêt à démontrer leur capacité à fonctionner de manière efficace, structurée et scalable. Dans un marché en mutation, l’anticipation pourrait bien devenir l’un des principaux moteurs de valorisation.

Sources

Deloitte, Étude sur l’adoption de l’IA dans la gestion locative, 2025 — https://www.deloitte.com/fr

Xerfi, Les PropTech à l’heure de la première phase de consolidation — Perspectives à l’horizon 2028, novembre 2024 — https://www.xerfi.com/presentationetude/Les-PropTech-a-l-heure-de-la-premiere-phase-de-consolidation_9BAT61

Xerfi, Le marché des administrateurs de biens, 2025 — https://www.xerfi.com/presentationetude/le-marche-des-administrateurs-de-biens_bat35

UNPI / solutionspro.lesiteimmo.com, IA et automatisation dans la gestion locative, octobre 2025 — https://solutionspro.lesiteimmo.com/ia-immobilier-gestion-locative-2025/

Partnerimmo, IA et gestion locative : comment préparer votre agence pour 2026, décembre 2025 — https://www.partnerimmo.fr/articles/preparer-son-agence-de-gestion-locative-au-choc-de-l-ia-en-2026

Fortune Business Insights, PropTech Market Size, Share & Industry Analysis, 2025-2034 — https://www.fortunebusinessinsights.com/fr/proptech-market-108634