Article : RESTE A CHARGE ZERO

Loi : 100% santé – loi de financement de la Sécurité Sociale

But : Permettre le remboursement intégral de certaines lunettes, prothèses dentaires et auditives. Permettre une meilleure accessibilité aux soins et une meilleure lecture des garanties.

En vigueur : 2019-2021

Aujourd’hui beaucoup de citoyens doivent renoncer à des soins optiques, dentaires et auditifs, de qualité. Doivent-ils rester ainsi privé de leur liberté de sourire, de voir et même d’entendre ?

La réponse à cette question anime bon nombre des débats sociaux actuels et notamment ceux des courtiers en assurance. Cette initiative du reste à charge zéro, trouve sa source dans les promesses de campagne du président Macron. Ce dernier s’est fixé un but : un Etat providence renforcé sans une escalade de dépenses et d’envolée des prix.

En effet, dès le 1er janvier 2019, les assurés pourront, commencer à bénéficier de « packages » offrant de meilleurs remboursements et prestations. L’augmentation des remboursements se fera progressivement jusqu’au remboursement total prévu à horizon 2021

Cette réforme représente une source d’inquiétude pour les courtiers et les assureurs qui risquent de voir leurs marges baisser.

Cependant, un membre du gouvernement assure que l’erreur à ne pas faire, mais pour le moins logique, serait de penser que ce processus influe sur le prix des complémentaires santé, à la hausse. « Si certaines cotisations complémentaires augmentent, comme c’est le cas chaque année, ce ne sera pas lié au reste à charge zéro » déclare un membre du gouvernement. Emmanuel Macron insiste d’ailleurs sur une mise en place de la réforme « sans que cela engendre de hausse du coût d’acquisition ».

Mais toutes ces déclarations sont-elles suffisantes pour rassurer les courtiers en assurance et assureurs ?

Le coût de cette réforme est évalué selon la Fédération Française de l’Assurance (FFA), à environ 850 millions d’euros de dépenses supplémentaires.

Mais selon le gouvernement, il faut déjà diminuer cette note, plutôt salée, « de 400 à 450 millions d’euros d’économies réalisées dans le domaine de l’optique », selon une source du quotidien Les Echos.

En effet, une partie du business model de cette réforme réside dans l’équilibre entre les économies faites dans le domaine de l’assurance optique et les dépenses supplémentaires en auditif et surtout en dentaire.

Pour le reste, des plans de réduction budgétaire seront menés puisque « les remboursements plus élevés devront tenir dans l’enveloppe des contrats actuels ». Les premières idées pour limiter le surcoût seraient d’appliquer des plafonds tarifaires et d’espacer les renouvellements d’équipements : tous les trois ans pour les lunettes et tous les cinq ans pour les audioprothèses.

De ce fait les dépenses seraient certes plus importantes, mais plus étalées.

Ce qui va changer :

– Une obligation de prise en charge par les complémentaires santé.

– Une possible augmentation de dépenses au niveau des assureurs et courtiers en assurance.

– Une transparence renforcée sur les garanties pour les clients.

– L’obligation de proposer une gamme d’offres de qualité et remboursées à 100%, selon le cahier des charges qui entrera en vigueur.

– L’espacement des renouvellements des équipements de santé.

– La mise en place d’examens préventifs supplémentaires plus approfondis pour réduire la demande d’accès à ces produits du panier 100% santé.

Le verdict du cabinet conseil Mercer France :

Toutefois, le cabinet de conseil Mercer France estimait que la réforme aurait un impact financier pour les entreprises au travers de leurs contrats de mutuelle collective. Le cabinet « pronostiquait une hausse de leurs cotisations de 5,6% à 8,9% pour les contrats dits entrées de gammes et de 1,6% pour les contrats « haut de gamme »

Détails des nouveautés en fonction des produits :

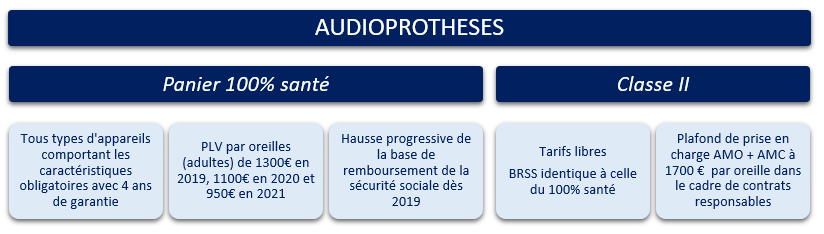

Les prothèses auditives

Ce sont les produits phares visés par cette réforme puisque ces équipements auditifs représentent le reste à charge du patient le plus élevé : 57% ; contre 35% pour les prothèses dentaires et 24% pour les lunettes en moyenne. Actuellement le coût moyen est de 1 500 euros par oreille dont 850 euros à la charge du patient selon une source du quotidien LesEchos.

Autre point important : ce marché représente 6 millions de Français, atteints par des problèmes d’audition. Et seulement 35% sont équipés d’un audioprothèse, en partie à cause du coup engendré par une telle solution.

Dans le cas de ces appareils, le montant pris en charge par la sécurité sociale ne pourra pas excéder un plafond de 1 700 euros par appareil.

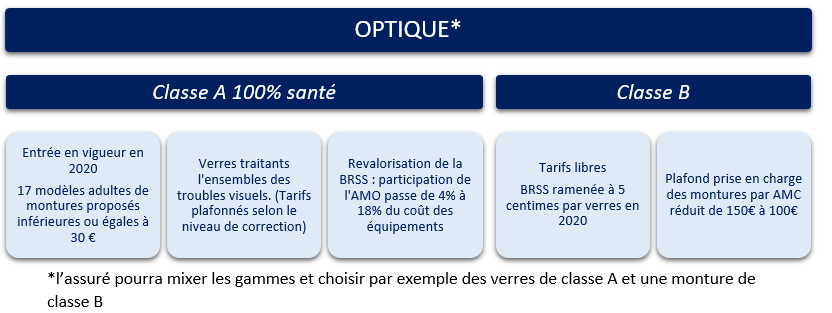

Pour les lunettes

Dès le 1er janvier 2020, les montures d’une valeur maximum de 30 euros seront proposées dans le cadre du reste à charge zéro. Cela fait peu mais une condition sera imposée aux opticiens, qui devront proposer « au moins 17 modèles de montures pour adultes et 10 pour enfants, en 2 coloris. »

Concernant les verres, ceux concernés devront être de bonne qualité c’est-à-dire au moins amincis, anti-reflets et anti-rayures. Le plafond de remboursement variera également en fonction du type de correction prescrite.

De plus le projet fixe des prix limites de vente (PLV) (de 95 à 265 € selon la correction. Aujourd’hui le prix limite est fixé à 470 € dans le cahier des charges des contrats responsables sans obligations de prise en charge. La réforme va donc nécessiter d’importantes réorganisations et refontes des « business model ».

Toutefois, une mixité des solutions reste envisageable c’est-à-dire choisir si le reste à charge portera sur les lunettes ou les verres. Le montant alors remboursé pour la partie non-concernée par le reste à charge dépendra du contrat de l’assuré avec la mutuelle.

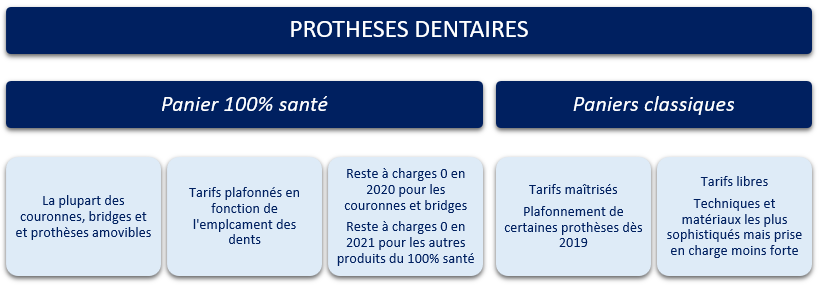

Pour les prothèses dentaires

La réforme vise à plafonner la majorité des prix des prothèses dentaires. En contrepartie, les prix des « soins conservateurs » (traitement des caries par exemple) seront revalorisés. De plus, de nouveaux actes et examens préventifs seront créés pour limiter le recours à ces prothèses.

Ces dits plafonds entreront en vigueur progressivement à partir de 2019 pour trouver leur maximum en 2021. A cette date près de 50% des prothèses dentaires seront intégralement remboursées (cela touchera des prothèses faites en céramique également). Un quart des prothèses, quant à elles, bénéficieront d’un reste à charge « modéré ». Enfin, pour les autres les tarifs resteront libres.

Conclusion au sujet de l’impact pour les courtiers :

Le principal impact à craindre pour les courtiers serait une réduction de leurs marges suite à l’augmentation de la qualité des paniers de soins et des remboursements de la part des assureurs pour un prix de souscription équivalent des contrats concernés par le RAC 0.

Il y aura aussi un devoir de transparence accru au sujet des contrats établi pour améliorer la compréhension des assurés.

Néanmoins, les éventuels impacts négatifs de cette réforme ne sont en rien une fatalité, le monde de l’assurance sachant depuis longtemps s’adapter à une réglementation en perpétuelle évolution.

Cela peut-il bouleverser le monde des acquisitions et des cessions dans le monde du courtage en assurance ?

A priori, la demande des acheteurs restera toujours aussi forte sur ce marché que nous jugeons porteur du courtage en assurance.

Tableaux récapitulatifs

Julien HOUSSEMAND